| ─ĖŗļąąśIŠ┼┤¾ŅÉ─┐║╦ą─öĄō■ą┬§r│÷ĀtŻĪĖ╔žøĪó┴┴³cĪó┌ģä▌ĪóČ┤▓ņČ╝į┌▀@└’┴╦ |

| ░l▓╝╚šŲ┌Ż║2020/3/2ĪĪ░l▓╝š▀Ż║ž²├¹ĪĪ╣▓ķå47418┤╬ |

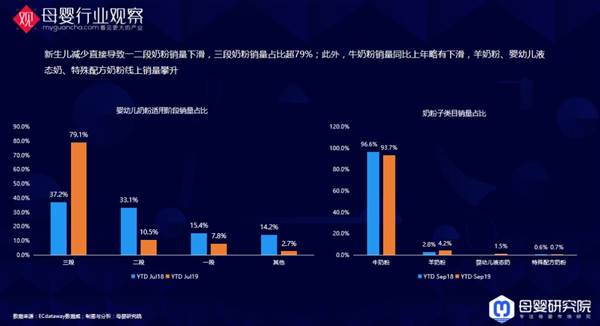

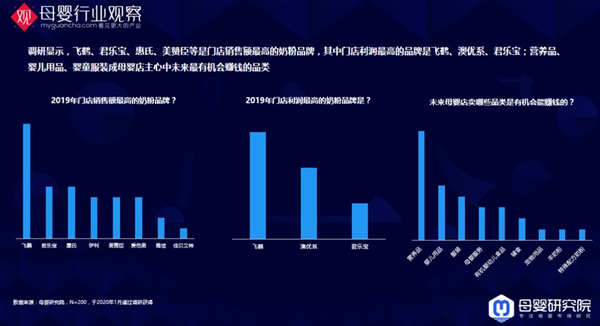

ĪĪĪĪĪČ2019─ĖŗļąąśIė^▓ņ─ĻĮKł¾ĖµĪĘŻ¼į┘ęŖ2019·╗ž┤ ĪĪĪĪ1Īó╩ūŽ╚╬ęéāüĒ╗žŅÖŽ┬2019─ĻĄ─ĻPµIį~┤¾╩┬╝■Ż¼├┐ę╗éĆ┤¾╩┬╝■░l╔·Ą─▒│║¾Ż¼Č╝╩Ūę╗ą®ąąśI░lš╣Īó┌ģä▌Īó╗“š▀ūāĖ’Ą─ėĪūCŻ¼▒╚╚ńć°«a─╠Ę█ąąäė╠ß╔²ĘĮ░ĖĄ─░l▓╝Īó’w·Q╔Ž╩ąĪó╚╦┐┌│÷╔·å¢Ņ}¤ßūhĄ╚ĪŻ╬ęéāĮ±╠ņĄ─Ą┌ę╗▓┐Ęųā╚╚▌Ż¼ę▓╩Ūć·└@2019─Ļ─Ėŗļ╚╦Č╝į┌ĻPūóĄ─ę╗ą®å¢Ņ}š╣ķ_ĪŻ ĪĪĪĪ▀@ę╗─ĻŻ¼╚½╔ńĢ■ĻPūóĄ─ą┬╔·ā║│÷╔·╚╦┐┌į§├┤śė┴╦Ż┐ ĪĪĪĪ2019─ĻĄ─│÷╔·╚╦┐┌ę╗Č©╩ŪŽ┬ĮĄĄ─Ż¼Ž┬ĮĄČÓ╔┘╬ęéā▓╗ū÷Š▀¾wĄ─ŅA£y┴╦Ż¼▀^ā╔╠ņÖÓ═■▓┐ķTĢ■░l▓╝ĪŻ▀@éĆöĄ┴┐Ž┬ĮĄų«Ū░╬ęéā═∙Ū░┐┤Ż¼ėą╚²ĮMöĄō■┐╔ęįĖ·┤¾╝ęĘųŽĒŻ║1Ż®2019─ĻĄ─ĮY╗ķ┬╩║═ļx╗ķ┬╩Ż║700ČÓ╚fĮY╗ķŻ¼ėą300ČÓ╚fļx╗ķŻ¼ĮY╗ķ┬╩▀B└m5─ĻŽ┬ĮĄŻ¼ļx╗ķ┬╩▀B└m15─Ļ┼╩╔²Ż╗2Ż®80║¾ĄĮ00║¾öĄ┴┐Ž┬╗¼Ą─ĘŪ│Żć└ųžŻ╗3Ż®20-34Üqė²²g┼«ąįĄ─ęÄ─ŻŽ┬╗¼Ą─ĘŪ│Żć└ųžĪŻ▀@ęŌ╬Čų°ęį║¾Ą─│÷╔·╚╦┐┌ę╗Č©Ž┬ĮĄĄ─Ż¼ø]ėą─µ▐DĄ─┤¾ę“╦ž│÷¼FŻ¼▀@éĆ┌ģä▌▀Ć╩Ū═∙Ž┬ū▀Ą─ĪŻ

ĪĪĪĪČ■╠ź╝ę═źĪóųą═»Īó┤¾═»│╔─Ėŗļ╚╦┐┌ą┬╝t└¹Ż¼ęÄ─Ż¾w┴┐┼cŽ¹┘MąĶŪ¾ŠŃį÷ĪŻ╬ęéā┐┤ĄĮ2017─Ļķ_╩╝Č■╠ź┬╩ęčĮø│¼▀^┴╦ę╗░ļŻ¼ę“×ķ▀@éĆöĄūųŻ¼š¹éĆ─ĖŗļąąśIĄ─ĮYśŗĮM│╔Ģ■░l╔·ę╗ą®ØōęŲ─¼╗»Ą─ūā╗»ĪŻ└²╚ń╬ęéāšfę╗╠źššĢ°BŻ¼Č■╠ź«öžiBŻ¼Č■╠źŗīŗīī”«aŲĘĄ─ąĶŪ¾Ż¼ī”─Ėŗļī”ė²ā║Ą─šJų¬╩Ū▓╗ę╗śėĄ─ĪŻ╬┤üĒųąć°5─Ļ╚╦┐┌öĄ┴┐ūā╗»Ż¼0-4ÜqĄ─╚╦┐┌╩ŪŽ┬ĮĄĄ─Ż¼5-9Üq╩Ūį÷╝ėĄ─Ż¼10-14Üq╩ŪŲĮ║ŌĄ─ĪŻ

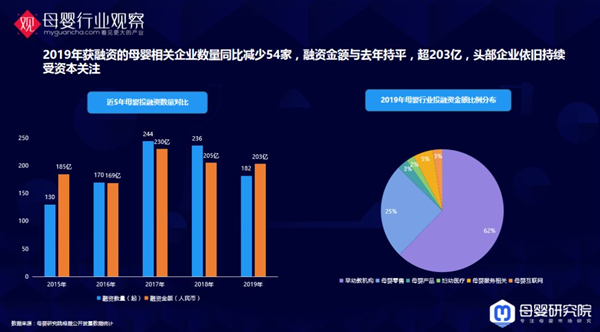

ĪĪĪĪ▀@ę╗─ĻŻ¼┘Y▒Šī”─ĖŗļąąśIĖ³“└õ”┴╦å߯┐ ĪĪĪĪ─Ėŗļ蹊┐į║ł¾Ėµ’@╩ŠŻ¼2019╚┌┘YŲ¾śIöĄ┴┐£p╔┘┴╦54╝ęŻ¼Ą½╚┌┘YĮŅ~┼c╚ź─Ļ│ųŲĮŻ¼│¼203ā|ĪŻ═¼Ģr╬ęéā┐╔ęį┐┤ĄĮę╗éĆĘŪ│ŻėąęŌ╦╝Ą─¼FŽ¾╩Ū╦∙ėą▀@ą®ÕX═Čį┌┴╦ā╔éĆĘĮŽ“Ż¼ę╗Ņ^ę╗╬▓Ż¼įńŲ┌Ż¼äéķ_╩╝Ą─ÖCĢ■Ż¼’LļU═Č┘YŻ╗═ĒŲ┌Ż¼─Ż╩ĮĄ├ĄĮ“×ūCĄ─Ģr║“┤¾┘Y▒Š▀M╚ļĪŻ

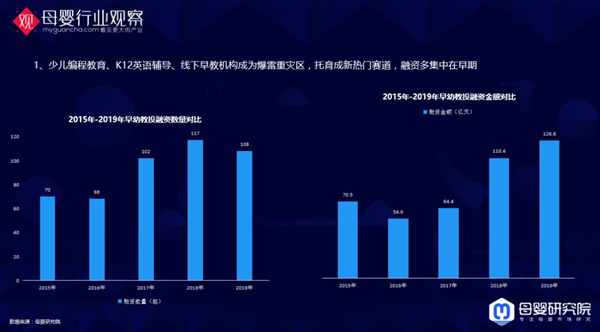

ĪĪĪĪŠ▀¾wĄĮ╝ÜĘųŅIė“Ż║2019─Ļ║▄ČÓįńėūĮ╠ÖCśŗ┼▄┬ĘŻ¼į┌×ķŪ░ą®─ĻĄ─┼▌─Ł┘Iå╬ĪŻ╔┘ā║ŠÄ│╠Į╠ė²ĪóK12ėóšZ▌oī¦ĪóŠĆŽ┬įńĮ╠ÖCśŗ│╔×ķ▒¼└ūųž×─ģ^Ż╗═ąė²│╔ą┬¤ßķT┘ÉĄ└Ż¼╚┌┘YČÓ╝»ųąį┌įńŲ┌ĪŻ

ĪĪĪĪ─Ėŗļ┴Ń╩█ŽÓĻPĄ─═Č╚┌┘YŪķør▀Ć┐╔ęįŻ¼▒╚╚ń╔ńĮ╗ļŖ╔╠ĪóB2B2CŲĮ┼_║Ż┼─┐═Ą╚Ż¼─├ĄĮ┴╦║▄ČÓÕXĪŻīŻśI─Ėŗļ▀BµiĪó─Ėŗļ╔ńĮ╗ļŖ╔╠Īó─Ėŗļ┴Ń╩█ĮŌøQĘĮ░ĖĪó─Ėŗļ┐ńŠ│ļŖ╔╠▀@╦─┤¾─Ėŗļ┴Ń╩█╝ÜĘųŅIė“╩Ū╩▄┘Y▒ŠĻPūóĄ─ĪŻ

ĪĪĪĪ═¼Ģr╬ęéā┐┤ĄĮ─Ėŗļ«aŲĘ║══Č┘YĘ■䚥─┴┴³cŻ¼Ą┌ę╗ŲĘ┘|ŅüųĄ╝µéõĄ─ą┬ŲĘ┼Ųš²į┌ø_ō¶įŁėą╩ął÷Ė±ŠųŻ¼▀@└’Ą─┤·▒ĒŲ¾śIbabycareŻ¼Äū─ĻĄ─ĢrķgÄū║§░čūį╝║į┌ū÷Ą─ŅÉ─┐ųžū÷┴╦ę╗▒ķŻ¼Č°ŪęĄ├ĄĮ┴╦Ž¹┘Mš▀║▄┤¾Ą─šJ┐╔ĪŻĄ┌Č■Ż¼įą«aŗDŽÓĻP«aŲĘ┼cŽ¹┘MĘ■äšąĶŪ¾═·╩óŻ¼║▄ČÓŲ¾śI╩Ūį÷ķLĘŪ│Ż┐ņĄ─Ż¼▀Ćėą«a┐ĄĘ■䚯¼▀@éĆŅIė“└’├µĄ─Ų¾śIŽ±╦{ĮzĦū÷Ą─ĘŪ│Ż║├Ż¼┘Y▒ŠČ╝į┌ĻPūó╦¹éāĪŻ

ĪĪĪĪ▀@ę╗─ĻŻ¼90║¾ĪóZ╩└┤·Īó00║¾š²į┌øQČ©ŲĘ┼Ų╬┤üĒå߯┐ ĪĪĪĪ80║¾Īó85║¾Īó90║¾Īó95║¾Īó00║¾ŗīŗīą┼Žó½@╚ĪŪ■Ą└ęčĮø░l╔·┴╦║▄┤¾Ą─ūā╗»Ż¼95/00║¾ŗīŗīŻ¼Č╠ęĢŅl║═╬óą┼╚║╩Ū╦²éā½@Ą├ą┼ŽóĄ─Ą┌ę╗Ą┌Č■═ŠÅĮŻ¼80║¾╩Ū═Ļ╚½▓╗ę╗śėĄ─Ż¼╦²éā▀Ć╚ź╦č╦„Ż¼┐┤īŻśIĢ°╝«ĪŻ═¼Ģr╬ęéā┐┤ĄĮį┌éõįąŲ┌ĪóįąŲ┌║═ė²ā║Ų┌Ż¼90║¾║═95║¾ęčĮø╩ŪĮ^ī”Ą─ųąłįų„┴”ĪŻ

ĪĪĪĪ┤╦═ŌŻ¼╬ęéā╬┤üĒę¬╔ŅĖ¹╬Õ┤¾║╦ą─╚╦╚║┤·▒ĒŻ║éĆąį¬Ü┴óĄ─┬Üł÷└▒ŗīĪó┴”═”ć°žøĄ──Ļ▌p─╠░ųĪóB═▐▓╗Ž¦ĮĄ─ąĪ│Ū░ųŗīĪóūóųž«aŲĘ┴”Ą─Š½ų┬┼╔ĪóĢr„ųÉ█═µā║Ą─┤¾ąĪ║óĪŻ ĪĪĪĪ▀@ę╗─ĻŻ¼─Ėŗļ┴Ń╩█ŠĆ╔Žį÷ķLŲ┐Ņi│÷¼F┴╦å߯┐ ĪĪĪĪ─Ėŗļ┐ņŽ¹ŲĘĖ„éĆŪ■Ą└ųąŻ¼─ĖŗļŪ■Ą└ęÄ─Żš╝▒╚50%Ż¼ļŖ╔╠Ū■Ą└š╝▒╚38%Ūęį÷Ę∙ūŅ┤¾Ż¼ļp╩«ę╗ļŖ╔╠Ū■Ą└Ę▌Ņ~┐╔ø_ĄĮ50%ęį╔ŽĪŻŠĆ╔ŽĄ─Ę▌Ņ~▀Ćį┌į÷ķLŻ¼ė╚Ųõ╩Ūę╗ą®ś╦ŲĘ╗»Ą─«aŲĘĪŻ

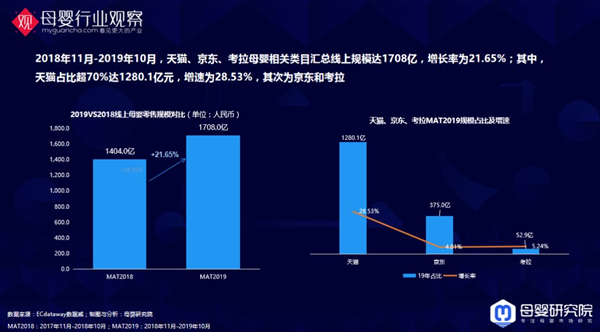

ĪĪĪĪ╬ęéāĮyėŗ┴╦╠ņžłĪ󊮢|Īó┐╝└ŁĄ╚ę╗ą®ŠĆ╔ŽĄ─ų„┴„ŲĮ┼_─ĖŗļŽÓĻPŅÉ─┐öĄō■Ż¼┐éęÄ─Ż▀_1708ā|Ż¼į÷ķL┬╩╝s×ķ21%Ż¼Ųõųą╠ņžłš╝▒╚ūŅ┤¾Ż¼│¼▀^70%ĪŻ

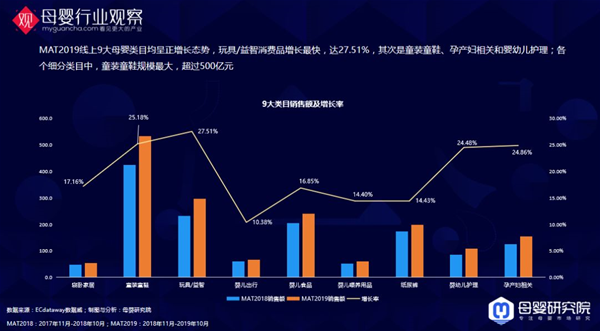

ĪĪĪĪÅ─«aśIĄ─ĮŪČ╚üĒ┐┤Ż¼╬ęéāīó─Ėŗļ«aŲĘĘų×ķŠ┼┤¾ŅÉ─┐ĪŻį÷ķLūŅ┐ņĄ─═µŠ▀/ęµųŪŻ¼▀_27.51%Ż╗Ųõ┤╬╩Ū═»čb═»ą¼Īóįą«aŗDŽÓĻP║═ŗļėūā║ūo└ĒŻ╗Ė„éĆ╝ÜĘųŅÉ─┐ųąŻ¼═»čb═»ą¼ęÄ─ŻūŅ┤¾Ż¼│¼▀^500ā|į¬ĪŻ

ĪĪĪĪ▀@ę╗─ĻŻ¼ę╗Č╬Č■Č╬─╠Ę█┘u▓╗äė┴╦å߯┐ ĪĪĪĪ2019ŗļā║╩│ŲĘ═¼▒╚╔Ž─Ļį÷ķL┬╩×ķ16.85%Ż╗Ųõųąŗļā║─╠Ę█õN╩█Ņ~│¼▀^150ā|Ż¼į÷ķL┬╩×ķ14.31%Ż¼┴Ń▌o╩│Īóŗļėūā║ĀIBŲĘį÷ķLĘŪ│ŻčĖ╦┘Ż¼į÷ķL┬╩│¼26%ĪŻ ĪĪĪĪą┬╔·ā║£p╔┘ų▒Įėī¦ų┬ę╗Č■Č╬─╠Ę█õN┴┐Ž┬╗¼Ż¼╚²Č╬─╠Ę█õN┴┐š╝▒╚│¼79%Ż¼┴Ē═Ō║▄ČÓŲ¾śIČ╝═Ų│÷┴╦╦─Č╬─╠Ę█Ż¼╦∙ęį2020┐╔─▄╚²╦─Č╬─╠Ę█╩Ū╦¹éāĄ─ų„┤“«aŲĘŻ╗┤╦═ŌŻ¼┼Ż─╠Ę█õN┴┐═¼▒╚╔Ž─Ļ┬įėąŽ┬╗¼Ż¼č“─╠Ę█Īóŗļėūā║ę║æB─╠Īó╠ž╩Ō┼õĘĮ─╠Ę█ŠĆ╔ŽõN┴┐┼╩╔²Ż¼į÷ķL▀Ć╩Ū║▄├„’@Ą─ĪŻ

ĪĪĪĪ╬ęéāį┘┐┤ę╗Ž┬ŠĆ╔ŽĄ─┼┼ąąŻ¼──ą®ŲĘ┼ŲõN┴┐╩Ū▒╚▌^▓╗ÕeĄ─Ż¼2019─Ļŗļā║─╠Ę█TOPŲĘ┼ŲĘųäe×ķÉ█╦¹├└Īó├└╦ž╝čā║Īó├└┘Ø│╝Īó╗▌╩ŽĄ╚ĪŻa2║═’w·Qį÷ķL┬╩│¼▀^60%ĪŻėę▀ģ╩ŪéĆŲĘ┼Ųį┌▓╗═¼ŲĮ┼_Ą─õN╩█š╝▒╚Ż¼Š®¢|Īó╠ņžłŲĮ┼_╔Ž─╠Ę█Ą─õN╩█š╝▒╚▓Ņäe▓╗╩Ū║▄├„’@Ż¼šf├„▀@ą®ŲĘ┼Ų▀Ć╩Ūėą║▄ÅŖĄ─ŲĘ┼Ų┴”Ż¼▀@ą®ŲĮ┼_▓╗Ģ■ī”╦³éāū÷▀^ČÓĄ─Č■▀xę╗Ą─Ž▐ųŲĪŻ

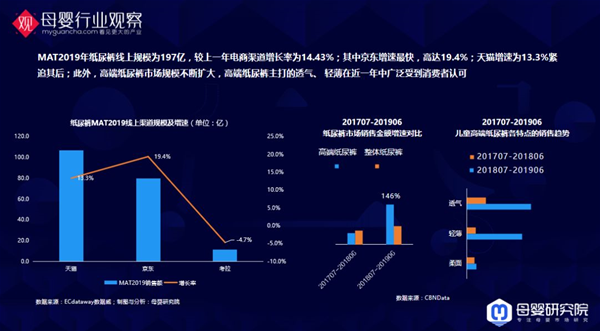

ĪĪĪĪ▀@ę╗─ĻŻ¼╝ł─“čØ╠½“─Ž”┴╦ĪŻ ĪĪĪĪ╬ęéāų¬Ą└ėą║▄ČÓ╝ę╝ł─“čØŲ¾śIŲõīŹęčĮøĄ╣ķ]┴╦Ż¼▀Ć╩Ū¾w┴┐▒╚▌^┤¾Ą─Ż¼2019─Ļķ_╩╝×ķŪ░ą®─ĻĄ─├░▀MĪó┼▌─Ł┘Iå╬ĪŻ2019─Ļ╝ł─“čØŠĆ╔ŽęÄ─Ż×ķ197ā|Ż¼▌^╔Žę╗─ĻļŖ╔╠Ū■Ą└į÷ķL┬╩×ķ14.43%Ż╗ŲõųąŠ®¢|į÷╦┘ūŅ┐ņŻ¼Ė▀▀_19.4%Ż╗╠ņžłį÷╦┘×ķ13.3%ŠoūĘŲõ║¾ĪŻ ĪĪĪĪ┤╦═ŌŻ¼Ė▀Č╦╝ł─“čØ╩ął÷ęÄ─Ż▓╗öÓöU┤¾Ż¼Ė▀Č╦╝ł─“čØų„┤“Ą─═ĖÜŌĪó ▌p▒Īį┌Į³ę╗─ĻųąÅVĘ║╩▄ĄĮŽ¹┘Mš▀šJ┐╔ĪŻ

ĪĪĪĪ╬ęéā┐┤Ņ^▓┐╝ł─“čØŲĘ┼ŲĖ±ŠųŻ¼╝ł─“čØĄ─░±å╬┼┼├¹ūā╗»Ą─ĘŪ│Ż┤¾Ż¼2019─ĻŪ░╚²├¹Ęųäe╩ŪÄ═īÜ▀mĪó╗©═§Īó║├ŲµŻ¼═Ō┘YŲĘ┼Ųš╝ō■7Ž»Ż╗ŗī▀õīÜžÉĪó╚Ė╩ŽĄ╚žōį÷ķLŻ¼╗©═§═Ż£■į÷ķLĪŻ

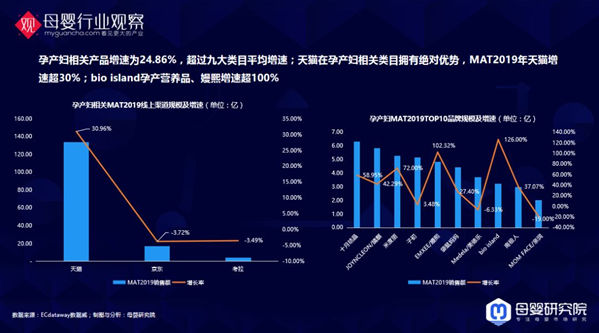

ĪĪĪĪ▀@ę╗─ĻŻ¼─Ėŗļ╝ÜĘųąąśIšlūŅ╗¤ßŻ┐ ĪĪĪĪ╝ÜĘųąąśI▀Ćėą║▄ČÓį÷ķL³cŻ¼┼┼į┌Ū░╦─├¹Ą─Ęųäe╩Ūįą«aĪó╩│ŲĘĪóė├ŲĘĪóą¼Ę■ĪŻėę▀ģ╩Ūį÷ķLĄ─╝ÜĘųĄ─ŅÉ─┐Ż¼╬ęéā┐╔ęį┐┤ĄĮ╗¼░Õ▄ćėą150%Ą─į÷ķLŻ¼ā║═»Žõ░³ėą127%ČÓĄ─į÷ķLŻ╗č▌│÷Ę■ĪóØhĘ■Ą╚į÷╦┘Č╝╩ŪĘŪ│Ż┐ņĄ─ĪŻ

ĪĪĪĪ═µŠ▀/ęµųŪŠĆ╔Žį÷╦┘ūŅĖ▀Ż¼▀_27.51%Ż¼śĘĖ▀▀Ć╩ŪĄ┌ę╗Ż¼babycareį÷╦┘Į³50▒ČĪŻ

ĪĪĪĪįą«aŗDŽÓĻPĄ─Ž¹┘MŻ¼▀@Äū─Ļį┌▒¼░lŻ¼įą«aŗDįĮüĒįĮĻPūóĄĮūį╝║▒Š╔Ē┴╦ĪŻ╬ęéā┐┤ĄĮbio islandĪóŗĀ╬§į÷╦┘Č╝╩ŪĘŪ│Ż┐ņŻ¼╦¹éāĄ─¾w┴┐ęčĮø▓╗ąĪ┴╦Ż¼▀Ćį┌100%Ą─į÷ķLŻ¼šf├„▀@éĆ╩ął÷Ą─ąĶŪ¾▀Ć╩Ū▓╗ę╗śėĄ─ĪŻ

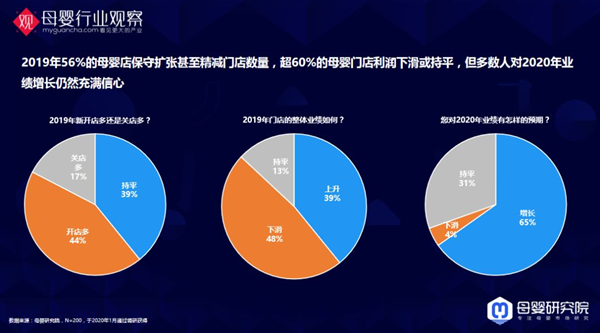

ĪĪĪĪ▀@ę╗─ĻŻ¼ŠĆŽ┬Ą─Ū■Ą└į┌╝ė╦┘ĻPĄĻ▀Ć╩Ūķ_ĄĻŻ┐ ĪĪĪĪ─Ėŗļ蹊┐į║Į³Ų┌Ą─š{čął¾Ėµ’@╩ŠŻ¼2019─Ļ56%Ą──ĖŗļĄĻ▒Ż╩žöUÅł╔§ų┴Š½£pķTĄĻöĄ┴┐Ż¼│¼60%Ą──ĖŗļķTĄĻ└¹ØÖŽ┬╗¼╗“│ųŲĮŻ¼Ą½ČÓöĄ╚╦ī”2020─ĻśI┐āį÷ķL╚į╚╗│õØMą┼ą─ĪŻ

ĪĪĪĪ═¼śė╬ęéā┐╔ęį┐┤ĄĮŻ¼’w·QĪóŠ²śĘīÜĪó╗▌╩ŽĪó├└┘Ø│╝Ą╚╩ŪķTĄĻõN╩█Ņ~ūŅĖ▀Ą──╠Ę█ŲĘ┼ŲŻ¼ŲõųąķTĄĻ└¹ØÖūŅĖ▀Ą─ŲĘ┼Ų╩Ū’w·QĪó░─ā׎ĄĪóŠ²śĘīÜŻ╗ĀIBŲĘĪóŗļā║ė├ŲĘĪóŗļ═»Ę■čb│╔×ķ─ĖŗļĄĻų„ą─ųą╬┤üĒūŅėą└¹ØÖĄ─ŲĘŅÉĪŻ

ĪĪĪĪģ^ė“▀Bµi└^└m┼▄±R╚”ĄžŻ¼═¼Ģrš{š¹ķ_ĄĻ╣ØūÓŻ¼╠ß╔²īŻśI╗»▀\ĀI─▄┴”ĪŻ╬ęéāū╔įā▀^║▄ČÓ▀BµiĄĻĄ─└Ž░ÕŻ¼2020─Ļ▀Ćį┌┤¾├µĘeĄ─ķ_ĄĻå߯┐╦¹éāšf▀@éĆį~æ¬įōĮą“š{š¹”Ż¼ķ_ę╗╝ę│╔ę╗╝ęŻ¼Č°▓╗╩ŪŽ╣ķ_üyķ_ĪŻ ĪĪĪĪŽ┬├µ╩ŪÉ█ŗļ╩ę╣½ķ_Ą─öĄō■Ż¼ę▓╩Ū║▄ėą┤·▒ĒąįĄ─Ż¼░³└©2019─ĻŪ░╚²╝ŠČ╚ĀI╩šĪóķTĄĻöĄ┴┐Īóā¶└¹ØÖį÷ķLĪóķ_ĄĻĪóĻPĄĻĪó┤²ķ_ĄĻöĄ┴┐ĪŻ║├ČÓ╚╦å¢╬ęķTĄĻ▀Ćėą╩▓├┤ĀI╩šĄ─═╗ŲŲ³cŻ¼╬ęėXĄ├É█ŗļ╩ęĄ──Ż╔╠śI╩ĮÄū║§┐╔ęį┤·▒Ē╦∙ėąĄ─ķTĄĻĪŻĀI╩š─Ż╩Į░³└©ķTĄĻõN╩█ĪóļŖūė╔╠äšĪó┼·░lĪóĘ■äš╝░Ųõ╦¹śIäšĪŻų╗╩Ū├┐ę╗éĆŲ¾śIĄ─╗∙ę“▓╗═¼Ż¼▀\ĀI─▄┴”▓╗═¼Ż¼õN╩█ĮM│╔š╝▒╚▓╗═¼Č°ęčĪŻ

ĪĪĪĪį┘┐┤ŠĆŽ┬ķTĄĻĄ─ę╗ą®═µĘ©Ż¼▒╚╚ńšfų▒ĀI×ķų„Ą─Ż¼╝ė├╦×ķų„Ą─Ż¼▀Ćėą─ĖŗļB2BŲĮ┼_Ą─Ż¼īŹļH╔Ž├┐ę╗╝ęū÷─Ėŗļ▀BµiĄ─╗“ČÓ╗“╔┘Č╝į┌╝ė├╦Ż¼ų╗╩Ūæ┬įęŌ┴x║═Č©╬╗▓╗═¼Ż¼ĮM│╔▒╚└²▓╗═¼ĪŻŲõųąŻ¼ų▒ĀIū÷ęÄ─Ż▀Ć╩ŪųĄĄ├╔╠╚ČĄ─╩┬ŪķŻ¼Ą½╩Ū¤ošō──ę╗ĘN─Ż╩Į─Ńū÷ĄĮśOų┬Ż¼ĮY╣¹▓╗Ģ■▓ŅŻ¼▒╚╚ń▌pķTĄĻųž╣®æ¬µ£Ą─É█ŗļŹuŻ¼Į±─ĻĄ─└¹ØÖ║▄║├ĪŻ

|

| ųąć°ŗļ═»šą╔╠ŠW░µÖÓ┼c├Ōž¤┬Ģ├„Ż║ ó┘ ▒ŠŠW▐D▌dŲõ╦¹├Į¾wĖÕ╝■╩Ū×ķé„▓źĖ³ČÓą┼ŽóŻ¼┤╦ŅÉĖÕ╝■▓╗┤·▒Ē▒ŠŠWė^³cŻ¼▒ŠŠW▓╗│ąō·ĖÕ╝■ŪųÖÓąą×ķ▀BĦž¤╚╬ĪŻ ó┌ Ų¾śIį┌▒ŠŠW░l▓╝ā╚╚▌Ż¼╬─ž¤ūįžōĪŻ ó█ ╚ń─·ę“įŁäōĪó░µÖÓĄ╚å¢Ņ}ąĶę¬┼c▒ŠŠW┬ōĮjŻ¼šł┬ōŽĄļŖįÆŻ║010-57895369ĪŻ |

| ĪŠĻPķ]┤╦ĒōĪ┐ ĪŠĘĄ╗ž╔ŽĒōĪ┐ |