品實(shí)業(yè)有限公司")

業(yè)有限公司")

藥有限公司")

| 10張圖帶你了解童裝市場值不值得進(jìn) |

| 發(fā)布日期:2020/2/21 發(fā)布者:佚名 共閱46481次 |

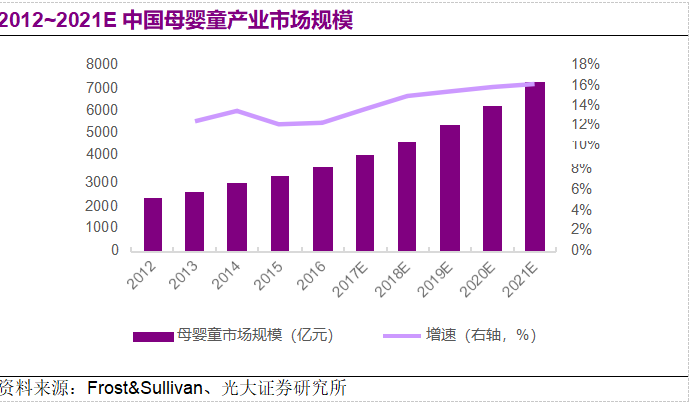

從母嬰童行業(yè)總體到細(xì)分領(lǐng)域,全面細(xì)致深入分析行業(yè)總體發(fā)展概況、細(xì)分領(lǐng)域成長性與集中度等從而揭示母嬰童消費(fèi)升級先后順序、細(xì)分行業(yè)投資機(jī)遇。下面十張圖,帶你了解我國童裝市場當(dāng)今的發(fā)展規(guī)模及趨勢。 01、母嬰童市場規(guī)模

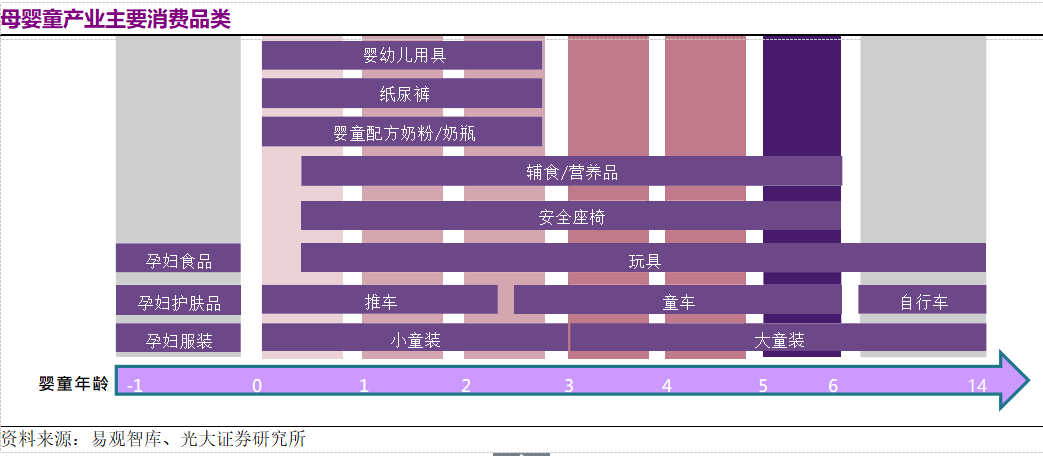

根據(jù) Frost&Sullivan 統(tǒng)計(jì),中國母嬰童市場零售額從 2012 年的 2214.80億元增長到 2016 年的 3558.60 億元,年均復(fù)合增長率達(dá)到 12.6%。其預(yù)測未來行業(yè)將加速增長。 02、細(xì)分領(lǐng)域市場規(guī)模及增速 其中嬰童服務(wù)和嬰童產(chǎn)品規(guī)模大,但是消費(fèi)升級遵循從產(chǎn)品到服務(wù)、從嬰童到孕產(chǎn)的規(guī)律。孕產(chǎn)產(chǎn)品與服務(wù)的后期市場也很可觀。整體增速都比較高,孕產(chǎn)產(chǎn)品由于起步較晚,所以近幾年增速較高。 03、母嬰童產(chǎn)業(yè)主要消費(fèi)品類及適應(yīng)年齡

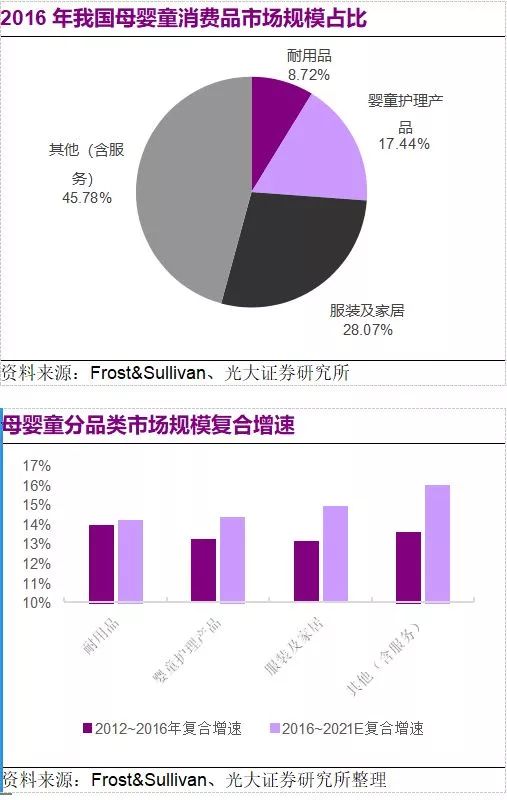

嬰童產(chǎn)業(yè)以非耐用品為主,包含鞋服、日用品、玩具、食品等;耐用品包含手推車、安全座椅、嬰兒床等。 04、嬰童消費(fèi)品市場規(guī)模占比及增速

表格中除耐用品,其他可合稱為非耐用品。非耐用品因產(chǎn)品特性,消耗量大,其市場規(guī)模較耐用品大、2016 年其約為耐用消費(fèi)品的4倍。 05、大、小童裝市場規(guī)模與增速

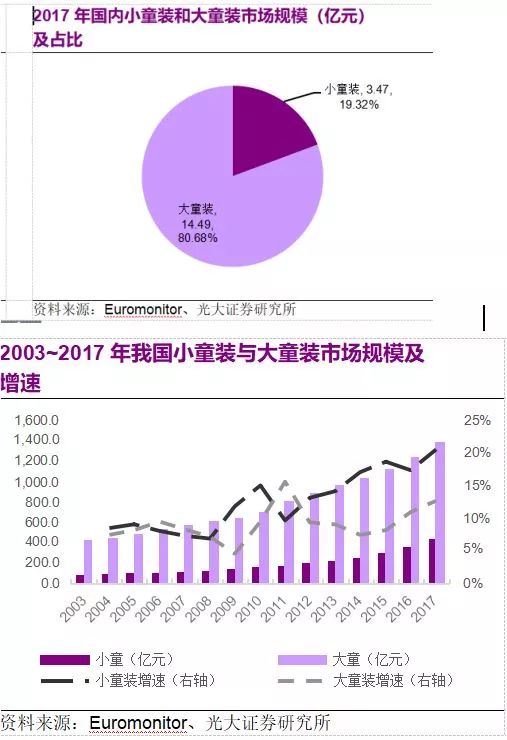

0-1 歲的嬰兒裝、1-3 歲的幼兒裝合稱為“小童裝”; 4-14 歲的大齡兒童裝稱為“大童裝”。2017年,小童裝市場規(guī)模小于大童裝。 自2012年以來小童裝復(fù)合增速高于大童裝,一方面為 2011 年以來生育率的改善、小童裝優(yōu)先獲益、傳導(dǎo)至大童裝存在一定的滯后效應(yīng),另一方面小童裝的人均消費(fèi)支出增速也高于整體童裝消費(fèi)增速。 06、童裝、童鞋市場規(guī)模及增速對比

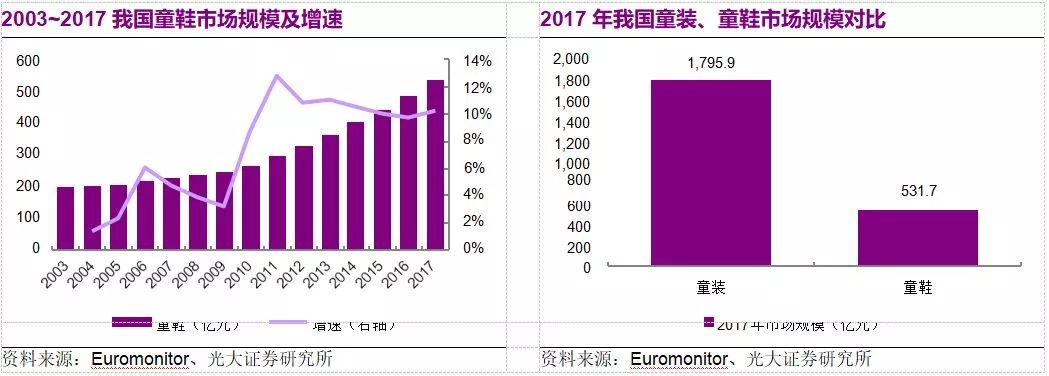

2014~2017年我國童鞋市場規(guī)模復(fù)合增速達(dá)9.97%、低于同期童裝市場規(guī)模復(fù)合增速 2.25PCT。童鞋規(guī)模約為童裝規(guī)模的三成。 07、母嬰用品線上、線下渠道市場份額

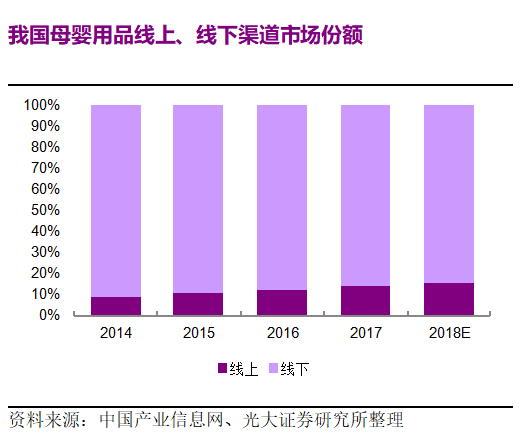

從市場規(guī)模來看,線下為主,線上高速增長、滲透率不斷提升。 08、網(wǎng)購品類交易額占比 母嬰電商渠道主要交易品類為嬰幼兒奶粉、童裝童鞋、媽媽用品、尿褲濕巾、玩具等常見母嬰童消費(fèi)品。童裝童鞋占比最大。 09、網(wǎng)購母嬰用品消費(fèi)人群地域分析

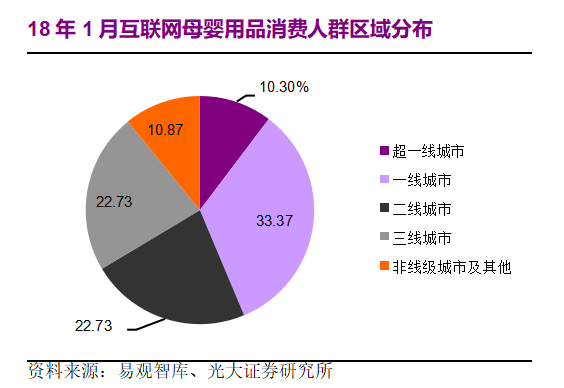

當(dāng)前超一線及一線城市互聯(lián)網(wǎng)母嬰用品人口占主導(dǎo)。 10、綜述整個(gè)童裝行業(yè)趨勢

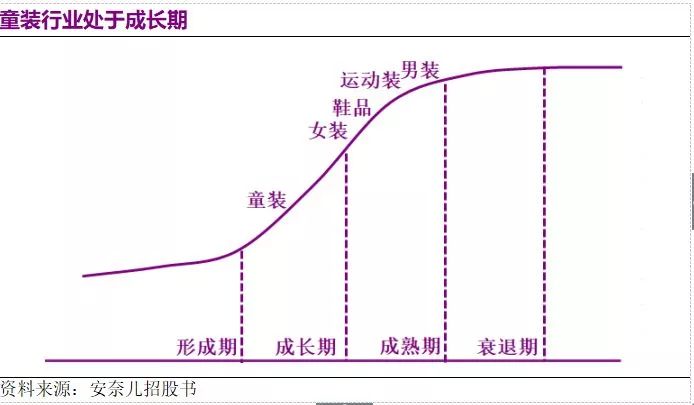

從消費(fèi)發(fā)展規(guī)律來看,我國男裝、女裝先后經(jīng)歷品牌化,隨著國民經(jīng)濟(jì)的進(jìn)一步發(fā)展,我國童裝市場進(jìn)入快速發(fā)展的成長期,具有市場增長快、成長空間大、行業(yè)集中度較國外市場低等特征。 童裝行業(yè)前景可期,但是同時(shí)也要警惕兩點(diǎn): 一是國際品牌競爭加劇,當(dāng)前我國童裝童鞋市場本土品牌占據(jù)主導(dǎo)地位,但未來隨著國際品牌加緊布局中國市場、本土品牌面臨的國際品牌競爭將加劇,市場份額或有所下滑。 第二,生育率下降趨勢超預(yù)期,雖然二胎政策釋放一部分生育意愿,但我國人口一胎生育率總體呈下降趨勢,未來行業(yè)動力主要依靠消費(fèi)升級推動。若一胎生育率下降增速過快、超過預(yù)期,行業(yè)增速將受到一定負(fù)面影響。 |

| 中國嬰童招商網(wǎng)版權(quán)與免責(zé)聲明: ① 本網(wǎng)轉(zhuǎn)載其他媒體稿件是為傳播更多信息,此類稿件不代表本網(wǎng)觀點(diǎn),本網(wǎng)不承擔(dān)稿件侵權(quán)行為連帶責(zé)任。 ② 企業(yè)在本網(wǎng)發(fā)布內(nèi)容,文責(zé)自負(fù)。 ③ 如您因原創(chuàng)、版權(quán)等問題需要與本網(wǎng)聯(lián)絡(luò),請聯(lián)系電話:010-57895369。 |

| 【關(guān)閉此頁】 【返回上頁】 |