| ░╦─ĻĘŁ╩«▒ČŻ¼×ķ║╬▀@ų╗─╠Ę█╣╔ę╗ų▒┼▄┌A┤¾▒PŻ┐ |

| ░l▓╝╚šŲ┌Ż║2020/2/13ĪĪ░l▓╝š▀Ż║ž²├¹ĪĪ╣▓ķå46213┤╬ |

ĪĪĪĪį┌ŽŃĖ█╣╔╩ąŻ¼ėą▀@├┤ę╗ų╗╣╔Ų▒Ż¼▓╗ĄĮ░╦─ĻĘŁ┴╦Į³10▒ČŻ¼Å─2018─ĻęįüĒŻ¼▒M╣▄║Ń╔·ųĖöĄŲŻ▄øŻ¼ģs─µä▌Øq┴╦│¼▀^2▒ČŻ¼įöŪķ×ķ─·ĮŌ╬÷ĪŻ ĪĪĪĪ═Č┘Y×ķ┴╦½@└¹Ż¼─Ū├┤ūį╚╗ę¬āAŽ“ė┌┤¾┼Ż╣╔ĪŻČ°Ž¹┘MąąśI╚▌ęū│÷¼F┤¾┼Ż╣╔Ż¼╚ń╣¹Ė³╝ÜĘųĄ─įÆę¬öĄ╩│ŲĘ’ŗ┴ŽŅIė“ĪŻĖ∙ō■┼Ē▓®Ą─ĮyėŗŻ¼▀^╚ź50─Ļ├└╣╔╩ął÷─Ļ╗»╩šęµūŅĖ▀Ą─20ų╗┤¾┼Ż╣╔ųąŻ¼Ž¹┘M╣╔š╝┴╦11ų╗Ż¼Č°╩│ŲĘ’ŗ┴Žš╝┴╦9ų╗ĪŻ╚ń╚Ė│▓Īó┐╔┐┌┐╔śĘĪó░┘╩┬Īó┐©Ę“║Ó╩ŽĄ╚Ą╚Č╝╩Ū║š║šėą├¹Ą─ŲĘ┼ŲĪŻŲõīŹ▀@ĘNęÄ┬╔į┌Ė█╣╔ę▓ėąę╗Č©Ą─ėĪūCŻ¼Š═╚ńĮ±╠ņĮķĮBĄ─▀@ų╗┤¾┼Ż╣╔—░─āׯ©01717Ż®ĪŻ ĪĪĪĪ╣╔ār░╦─ĻĘŁ╩«▒ČŻ¼─µä▌╚į╔ŽØq

ĪĪĪĪąąŪķüĒį┤Ż║╚A╩óūC╚» ĪĪĪĪ░─ā×╚ķśI│╔┴óė┌2003─Ļ9į┬Ż¼ė┌2009─Ļ10į┬į┌Ė█Į╗╦∙╔Ž╩ąĪŻ╣½╦Šų„ę¬Å─╩┬╔·«aĪóĀIõNŗļėūā║─╠Ę█«aŲĘŻ¼─╠į┤╚½▓┐üĒūį║Ż═Ō╚ķśI┤¾ć°Ż©║╔╠mĪóą┬╬„╠mĪó░─ų▐Ż®ĪŻÅ─2011─ĻĄĮ2012─ĻŻ¼░─āץ─╣╔ārķLŲ┌į┌1Ė█į¬ĄĮ1.6Ė█į¬Ą─ģ^ķgŻ¼Č°ūŅą┬Įžų╣ĄĮ2019─Ļ6į┬6╚š╩š▒PŻ¼░─ā×ę╗Č╚╦óą┬ūŅĖ▀ār15.9Ė█į¬ĪŻ▓╗ĄĮ8─ĻĢrķgŻ¼▀@ų╗─╠Ę█╣╔ģ^ķgØqĘ∙│¼▀^10▒ČŻĪ

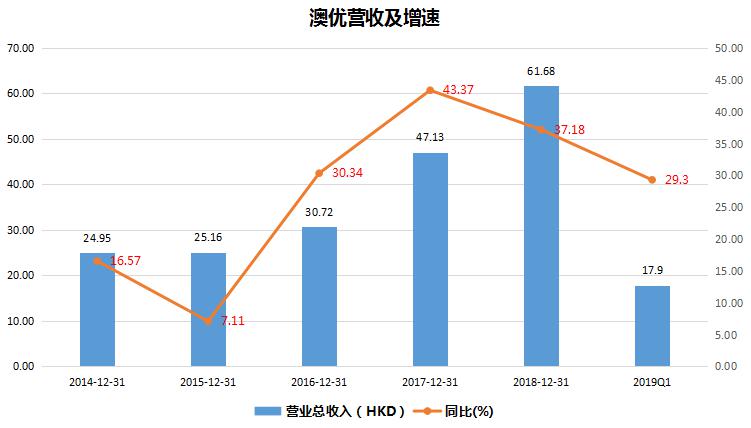

ĪĪĪĪąąŪķüĒį┤Ż║╚A╩óūC╚» ĪĪĪĪĖ³╝ėūī░─ā×╣╔¢|š±Ŗ^Ą─╩ŪŻ¼į┌┤¾╩ąŁhŠ│▓╗║├Ą─ŪķørŽ┬Ż¼▀@ų╗╣╔Ų▒Ą─ÅŖä▌▒Ē¼FĪŻį┌╔ŽłD╬ęéā┐╔ęį┐┤ĄĮŻ¼░─ā×į┌2018─Ļķ_─ĻęįüĒ╣╔ārę╗ų▒┤¾Ę∙ÅŖė┌║Ń╔·ųĖöĄĪŻ▀@ę╗─Ļ░ļĄ─Ģrķg└’Ż¼░─ā×Øq┴╦│¼▀^230%Ż¼║ŃųĖģsŽ┬Ą°┴╦10%ĪŻ╩┬│÷▒žėąę“Ż¼─Ū├┤ūī╬ęéāüĒīżšęę╗Ž┬░─ā×╔ŽØqĄ─├ž├▄ĪŻ ĪĪĪĪĘĆČ©Ą─śI┐ā╩Ū╣╔ārĄ─ų·═ŲŲ„ ĪĪĪĪĖ±└ūČ“─Ęšf▀^Ż║“╩ął÷Č╠Ų┌╩Ūę╗┼_═ČŲ▒ÖCŻ¼ķLŲ┌ät╩Ūę╗┼_ĘQųžÖCĪŻ”ėą┴╦ā׹ѥ─śI┐āū„×ķų¦ō╬Ż¼▓┼─▄ūī╣╔ār│ų└m╔ŽØqĪŻī”ė┌░─ā×üĒųvŻ¼Å─2016─Ļķ_╩╝ĀI╩šĄ─═¼▒╚į÷╦┘┤¾Ę∙╠ß╔²ĪŻ2015─Ļ░─ā×į÷╦┘▀Ćų╗ėą7.11%Ż¼Ą½2016─Ļų┴2018─Ļį÷╦┘Č╝į┌30%ęį╔ŽŻ¼2017─ĻĖ³╩Ū▀_ĄĮ┴╦43.37%ĪŻ╚ń╣¹ī”šš╣╔ār╔ŽØqüĒ┐┤Ż¼░─āץ─┤¾Ę∙╝ė╦┘╔ŽØqę▓╩ŪÅ─2017─Ļķ_╩╝Ą─ĪŻ

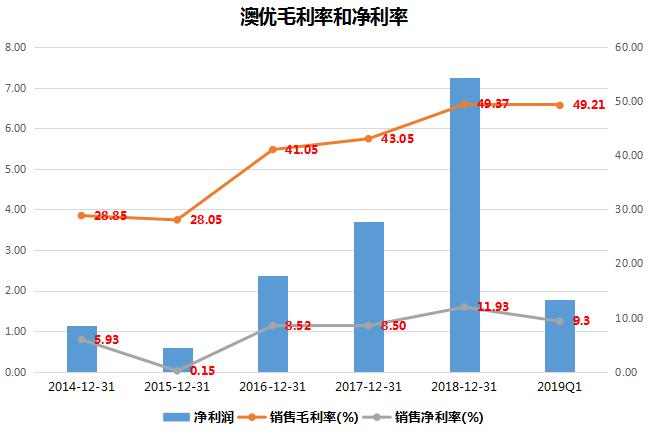

ĪĪĪĪąąŪķüĒį┤Ż║╚A╩óūC╚» ĪĪĪĪ┼c┤╦═¼ĢrŻ¼░ķļSų°░─ā×ĀI╩šĄ─┤¾Ę∙į÷ķLŻ¼Ųõ├½└¹┬╩ģs│╩¼F┴╦│ų└m╔Ž╔²Ą─┌ģä▌Ż¼ūC├„╣½╦ŠĄ─ė»└¹─▄┴”ę▓į┌┤¾Ę∙╠ß╔²ĪŻŽ±2014─Ļų┴2015─ĻŻ¼░─ā×├½└¹┬╩āH×ķ28%Ą─╦«ŲĮŻ¼ĄĮ┴╦2016ų┴2018─Ļät┤¾Ę∙╠ß╔²ĄĮ┴╦40%ęį╔ŽŻ¼18─Ļ║═2019Q1Č╝▒Ż│ųį┌┴╦49%Ą─Üv╩ĘūŅĖ▀╦«ŲĮĪŻ

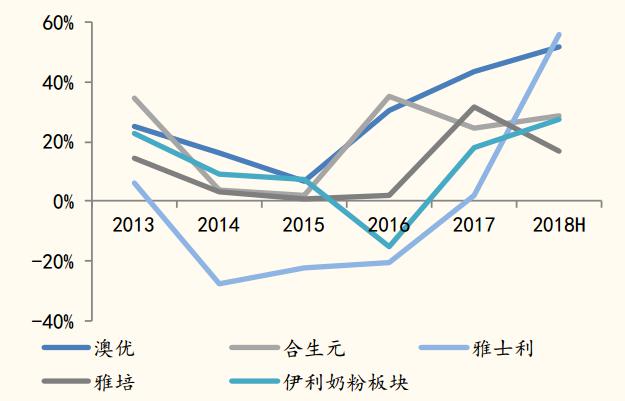

ĪĪĪĪąąŪķüĒį┤Ż║╚A╩óūC╚» ĪĪĪĪ░─āץ─śI┐āöĄō■ėąČÓ║├Ż¼╬ęéāÖMŽ“▒╚▌^ę╗Ž┬ąąśIā╚Ą─╣½╦ŠĪŻŽ┬łD╩Ū┼cŲõ╦¹─╠Ę█╣½╦ŠĀI╩šį÷╦┘Ą─▒╚▌^Ż¼░─ā×╠Äė┌═Ļ╚½ŅIŽ╚Ą─╦«ŲĮŻ¼Č°Ūę╩Ūį┌2015─Ļų┴Į±Ą─▀B└m4─ĻĪŻė^▓ņŲõī”╩ų╚ń║Ž╔·į¬Īóč┼┼Óęį╝░ę┴└¹Ż¼▀@ą®╝ęė„æ¶ĢįĄ──╠Ę█╣½╦ŠŻ¼ŲõīŹŲĘ┼Ų┴”║═╣½╦ŠīŹ┴”▓ó▓╗╚§ĪŻ

ĪĪĪĪąąŪķüĒį┤Ż║╚A╩óūC╚» ĪĪĪĪ░─ā×ā×ä▌║╬į┌Ż┐ ĪĪĪĪūą╝Ü╚ź┐┤░─āץ─śIäšīŹļH╔Žėą╚²┤¾ā×ä▌Ż║ ĪĪĪĪę╗╩Ūć°═Ō─╠į┤ā×ä▌ ĪĪĪĪ░─ā×╩Ūć°ā╚š¹║Ž║Ż═Ō╣®æ¬µ£Ą─Ž╚ąąš▀Ż¼į┌▀^╚źĄ─7 ─ĻŻ¼ęč╗∙▒Š═Ļ│╔╚½Ū“─╠į┤▓╝ŠųŻ¼į┌╦∙ėąć°«a─╠Ę█Ų¾śIųą╩ŪōĒėąć°═Ō─╠Ę█╣żÅSöĄ┴┐ūŅČÓ▓óęįć°═Ō╣żÅS×ķų„Ą─Ų¾śIĪŻ░─ā×į┌ą┬╬„╠mĪó░─ų▐ęį╝░║╔╠mĘųäeōĒėą7╝ę╣żÅSŻ¼Č°╚ńę┴└¹├╔┼ŻĪó║Ž╔·į¬ęį╝░žÉę“├└Ą╚ĖéĀÄī”╩ųĘųäeāHėą▓╗│¼▀^2╝ęĪŻ▀@śėĄ─║├╠Äėą║▄ČÓŻ¼└²╚ńIFCNĮyėŗųąć°įŁ─╠ārĖ±ę╗ų▒ęįüĒ’@ų°Ė▀ė┌║Ż═ŌŻ¼▒M╣▄16─Ļķ_╩╝ėą╦∙┐sšŁŻ¼Ą½├┐╣½Į’╚įėąĮ³1į¬▓ŅŠÓĪŻŲõČ■╩ŪūįÅ─╚²Š█ŪĶ░Ę╩┬╝■ęį║¾Ż¼┤¾▓┐ĘųŽ¹┘Mš▀Ė³āAŽ“▀xō±║Ż═Ō─╠į┤ŲĘ┼ŲŻ¼Ė∙ō■─ĖŗļŪ░čžš{▓ķŻ¼▀xō±║Ż═Ō─╠į┤Ą─ć°ā╚Ž¹┘Mš▀š╝┴╦82%ĪŻ ĪĪĪĪČ■╩Ū╝ÜĘųŅIė“²łŅ^ ĪĪĪĪė╔ė┌č“─╠Ę█Ą─Ą░░ū┘|ĮYśŗĘųūė║═ų¼ĘŠŪ“┤¾ąĪ▀hąĪė┌┼Ż─╠Ż¼ī”ė┌ŗļėūā║üĒųvĖ³╚▌ęū▒╗╬³╩šĪŻ┴Ē═ŌĮ³─ĻüĒļSų°╝╝ąg▀M▓ĮŻ¼č“─╠Ę█Ą─ļ■╬Čå¢Ņ}ę▓Ą├ĄĮ┴╦ĮŌøQŻ¼įņŠ═ųąć°č“─╠Ę█╩ął÷Ą─Ė▀╦┘į÷ķLĪŻō■ĮyėŗŻ¼Å─2014─Ļų┴Į±Ż¼ųąć°č“─╠Ę█╩ął÷ęÄ─ŻØqų┴80ā|į¬Ż¼▓óŪę▒Ż│ų┴╦─ĻŠ∙25%ęį╔Žį÷╦┘ĪŻČ°░─ā×ŲņŽ┬č“─╠ŲĘ┼Ų╝čžÉ░¼╠ž─┐Ū░╩ął÷š╝ėą┬╩ėą30%Ż¼╩Ū╚½ć°Ą┌ę╗Ż¼ę▓╩Ū╚½Ū“Ą┌ę╗éĆ│¼▀^20ā|õN┴┐Ą─ŲĘ┼ŲĪŻÅ─2019─ĻQ1üĒ┐┤Ż¼č“─╠ĀI╩šš╝┴╦░─ā×│¼45%┐éĀI╩šŻ¼Ūę═¼▒╚į÷╦┘ėą50%ęį╔ŽŻ¼ėą═¹│╔×ķśI┐āĄ─į÷ķLų¦ō╬ĪŻ ĪĪĪĪ╚²╩ŪĀIõN▓▀┬į║├ ĪĪĪĪ─Ėŗļ─╠Ę█į┌ć°ā╚é„ĮyĄ─õN╩█Ū■Ą└Ęų×ķ╚²éĆŻ║╔╠ł÷│¼╩ąĪó─ĖŗļĄĻęį╝░ļŖ╔╠ĪŻĖ∙ō■─ßĀ¢╔Ł┴Ń╩█╩ął÷蹊┐öĄō■Ż¼─┐Ū░ŗļā║─╠Ę█Ū■Ą└Ż¼─ĖŗļĄĻš╝ō■┴╦56.1%Ą─╩ął÷Ż¼Ūęį÷╦┘ę▓╩ŪūŅ┐ņĄ─16.8%Ż¼Ųõ┤╬▓┼╩ŪļŖ╔╠Ż¼╔╠│¼Ū■Ą└ęčĮøū▀Ž“╩Į╬óĪŻČ°░─ā×╠ßŪ░ŅA┼ąĄĮ▀@śėĄ─░lš╣┌ģä▌Ż¼▓óŪę┼cŲõ╦¹ęčĮø┤¾│╔▒ŠõüįOé„ĮyŪ■Ą└Ą─Š▐Ņ^▓╗═¼Ż¼░─ā×▌^×ķ╚▌ęūĖ─ūā▓▀┬įĪŻ╦∙ęį«öąąśIų„┴„Ū■Ą└×ķ╔╠│¼ĢrŻ¼░─ā×ģsųž³c▓╝Šų─ĖŗļŪ■Ą└ĪŻ─┐Ū░Ż¼╣½╦Š╔╠│¼┼cļŖ╔╠š╝▒╚▌^ąĪŻ¼Ū■Ą└Ęų▓╝ęįŠĆŽ┬─ĖŗļĄĻ×ķų„Ż¼ ŅAėŗš╝▒╚┐╔▀_80%+ĪŻ

ĪĪĪĪąąŪķüĒį┤Ż║─ßĀ¢╔ŁöĄō■Ż¼╚A╩óūC╚» ĪĪĪĪ░─ā×▀Ć─▄┘Iåß ĪĪĪĪį┌╚ń┤╦┐╔ė^Ą─ØqĘ∙║¾Ż¼░─ā×▀Ć─▄┘Iå߯¼╬ęĄ─┐┤Ę©╩Ū▒╚▌^śĘė^Ą─ĪŻ ĪĪĪĪę╗╩Ū╩ął÷Ū░Š░║├Ż¼Ė∙ō■ÜWŅŻöĄō■Ż¼ųąć°ŗļėūā║─╠Ę█ąąśIĮ³10 ─ĻÅ═║Žį÷ķL┬╩×ķ16.5%Ż¼Į³5 ─Ļę▓▀_ĄĮ8.6%Ż¼ŠS│ųĖ▀éĆ╬╗öĄį÷ķLĪŻ╬ęć°Ą──╠Ę█╩ął÷╩Ūę╗éĆęčĮø│╔ķLĄĮ1500ā|─ĻõN╩█ęÄ─ŻĄ─╩ął÷ĪŻ░l▀_ć°╝ę─╠Ę█ąąśIŪ░╚²Ą─š¹¾w╩ął÷š╝ėą┬╩▀_65%ų┴90%Ż¼Č°ųąć°─╠Ę█ŅIŅ^Ų¾śIĄ─╝»ųąČ╚āH×ķ27%Ż¼»B╝ė╠Äė┌õN╩█Ū■Ą└║═─╠Ę█ūóāįųŲĄ─ūāĖ’Ų┌Ż¼▀@ą®ī”ė┌░─ā×Č╝╩ŪÖCė÷Ż¼─┐Ū░┐┤üĒ░─ā×£╩éõ▀Ć▓╗ÕeĪŻ ĪĪĪĪČ■╩Ū┐┤║├╬┤üĒŻ¼╣└ųĄ╚įĄ═╣└ĪŻ░─ā×─┐Ū░Ą─äėæB╩ąė»┬╩▀Ć╩Ūėą29ū¾ėęŻ¼Ą½╦³─┐Ū░ĀI╩šį÷╦┘į┌ąąśIųąŅIŽ╚Ż¼▓óŪę─▄▒Ż│ųĖ▀├½└¹╦«ŲĮĪŻ╚ń╣¹ę²ė├ć°ĮĪó║Ż═©Ą╚╚»╔╠ī”Ųõė»└¹į÷╦┘×ķ35%Ą─┼ąöÓĄ─įÆŻ¼ŲõPEG×ķ0.82Ż¼ī┘ė┌Ą═╣└╦«ŲĮĪŻ╝ė╔ŽĖ█╣╔╩ął÷ī”ė┌į÷ķLĘĆČ©Ą─Ž¹┘M╣╔Ż¼═∙═∙ėąęńārą¦æ¬Ż¼░─ā×╚ń╣¹─▄▒Ż│ųį÷╦┘Ż¼╝ż▀M═Č┘Yš▀▀Ć┐╔ęįŲ┌┤²ėą20%ęį╔ŽĄ─╩šęµ┐šķgĪŻČ°ī”ė┌▒Ż╩ž═Č┘Yš▀Č°čįŻ¼║├╣╔Ų▒ę▓Ą├ėą║├ārĖ±Ż¼▓╗Ę┴Ą╚┤²š{š¹Ż¼╦┼ÖCČ°äėĪŻ

|

| ųąć°ŗļ═»šą╔╠ŠW░µÖÓ┼c├Ōž¤┬Ģ├„Ż║ ó┘ ▒ŠŠW▐D▌dŲõ╦¹├Į¾wĖÕ╝■╩Ū×ķé„▓źĖ³ČÓą┼ŽóŻ¼┤╦ŅÉĖÕ╝■▓╗┤·▒Ē▒ŠŠWė^³cŻ¼▒ŠŠW▓╗│ąō·ĖÕ╝■ŪųÖÓąą×ķ▀BĦž¤╚╬ĪŻ ó┌ Ų¾śIį┌▒ŠŠW░l▓╝ā╚╚▌Ż¼╬─ž¤ūįžōĪŻ ó█ ╚ń─·ę“įŁäōĪó░µÖÓĄ╚å¢Ņ}ąĶę¬┼c▒ŠŠW┬ōĮjŻ¼šł┬ōŽĄļŖįÆŻ║010-57895369ĪŻ |

| ĪŠĻPķ]┤╦ĒōĪ┐ ĪŠĘĄ╗ž╔ŽĒōĪ┐ |