ŲĘīŹ(sh©¬)śI(y©©)ėąŽ▐╣½╦Š")

śI(y©©)ėąŽ▐╣½╦Š")

╦ÄėąŽ▐╣½╦Š")

| ųž░§ŻĪŗļā║╩│ŲĘ░l(f©Ī)š╣æB(t©żi)ä▌(sh©¼)┤¾Įę├žŻ¼Š═ę¬ę╗┤╬┐┤éĆ(g©©)ē“ |

| ░l(f©Ī)▓╝╚šŲ┌Ż║2020/2/13ĪĪ░l(f©Ī)▓╝š▀Ż║ž²├¹ĪĪ╣▓ķå46644┤╬ |

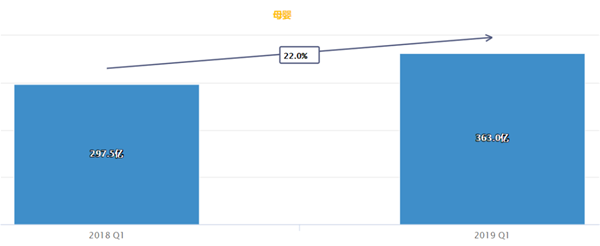

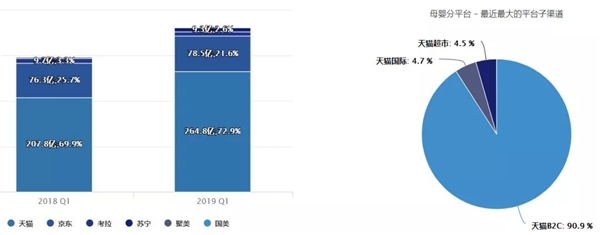

ĪĪĪĪļSų°ą┬╔·┤·ĖĖ─Ė╝░ą┬╝ę═źŽ¹┘M(f©©i)╚║¾wĄ─▓╗öÓß╚ŲŻ¼ęį╝░ļŖ╔╠Ū■Ą└Ą─Ė▀╦┘░l(f©Ī)š╣Ż¼Ž¹┘M(f©©i)ĮY(ji©”)śŗ(g©░u)Ą─ŲĘ┘|(zh©¼)╗»▐D(zhu©Żn)ą══Ųäė(d©░ng)?j©¼)ļā║╩│ŲĘŠĆ╔ŽĮ╗ęūęÄ(gu©®)─Ż│ų└m(x©┤)╠ß╔²ĪŻĪČŗļā║╩│ŲĘ2018─ĻŠĆ╔ŽõN╩█öĄ(sh©┤)ō■(j©┤)ł¾(b©żo)ĖµĪĘųĖ│÷Ż¼2018─ĻŻ¼ŗļā║╩│ŲĘŠĆ╔Ž╩ął÷(ch©Żng)ęÄ(gu©®)─Ż▀_(d©ó)214.2ā|Ż¼į÷╦┘Ė▀▀_(d©ó)41.3%Ż¼į┌─Ėŗļ╩ął÷(ch©Żng)Ą─╝Ü(x©¼)ĘųŲĘŅÉųąį÷╦┘ūŅ×ķ═╗│÷ĪŻĮ³╚šŻ¼2019─Ļŗļā║╩│ŲĘŠĆ╔Ž╩ął÷(ch©Żng)Q1ūŅą┬öĄ(sh©┤)ō■(j©┤)│÷ĀtŻ¼─╠Ę█ĻP(gu©Īn)ūóŠC║Ž─Ėŗļ蹊┐į║ĪóŪķł¾(b©żo)═©Ą─║¾┼_(t©ói)öĄ(sh©┤)ō■(j©┤)Ż¼×ķ─ŃĮŌūx2019─Ļŗļā║╩│ŲĘ╩ął÷(ch©Żng)Ą─Q1ŠĆ╔ŽõN╩█öĄ(sh©┤)ō■(j©┤)ĪŻ ĪĪĪĪ2019─ĻĄ┌ę╗╝ŠČ╚Ż¼─ĖŗļąąśI(y©©)š¹¾w┐éŠĆ╔ŽęÄ(gu©®)─Ż▀_(d©ó)ĄĮ363ā|į¬Ż¼┼c2018─ĻQ1Ą─297.5ā|į¬ŽÓ▒╚Ż¼═¼▒╚į÷ķL(zh©Żng)22%ĪŻŲõųąŻ¼╠ņžłę└╚╗×ķ╦∙ėąŠĆ╔ŽŲĮ┼_(t©ói)Ą─ūŅ┤¾═µ╝ęŻ¼õN╩█Ņ~▀_(d©ó)ĄĮ264.8ā|į¬Ż¼š╝▒╚72.9%Ż¼═¼Ģr(sh©¬)▌^2018─Ļę╗╝ŠČ╚õN╩█═¼▒╚į÷ķL(zh©Żng)27.4%Ż¼╠ņžłB2CŲĮ┼_(t©ói)ätžĢ½I(xi©żn)┴╦90.9%Ą─õN╩█Ę▌Ņ~ĪŻŲõ┤╬×ķŠ®¢|Ż¼õN╩█Ņ~▀_(d©ó)ĄĮ78.5ā|į¬Ż¼š╝▒╚21.6%Ż¼═¼▒╚į÷ķL(zh©Żng)āH2.8%ĪŻ

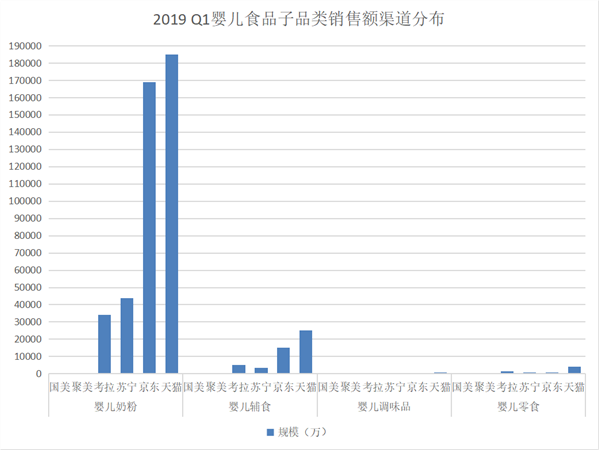

ĪĪĪĪ2019 Q1ŗļā║╩│ŲĘį÷╦┘▒Ē¼F(xi©żn)ŲĮĘĆ(w©¦n) Ū■Ą└ģsėą┤¾ūā╗» ĪĪĪĪ═¼Ģr(sh©¬)┐╔ęį┐┤ĄĮ2019─ĻQ1ŗļā║╩│ŲĘĄ─ŠĆ╔Ž╩ął÷(ch©Żng)ęÄ(gu©®)─Żę└┼f▒Ż│ųį┌Ą┌╚²Ą─╬╗ų├Ż¼▀_(d©ó)48.9ā|Ż¼āH┤╬ė┌═»čb═»ą¼║══µŠ▀/ęµųŪŻ¼Ą½┼c2018─Ļ╚½─Ļ41.3%Ė▀į÷╦┘ŽÓ▒╚Ż¼Q1Ą─į÷╦┘āHāH×ķ29.3%Ż¼▓╗į┘╩Ū─ĖŗļŠĆ╔Ž¤ßČ╚ūŅĖ▀Ą─╝Ü(x©¼)ĘųŲĘŅÉĪŻ

ĪĪĪĪį┌Ū■Ą└Ęų▓╝╔ŽŻ¼ļm╚╗Ė±Šų▓óø]ėą╠½┤¾ūā╗»Ż¼▀Ć╩Ūęį╠ņžłĪ󊮢|ā╔┤¾ŠC║ŽļŖ╔╠ŲĮ┼_(t©ói)×ķų„Ż¼ŪęQ1ŠĆ╔ŽõN╩█Ę▌Ņ~ųąŻ¼╠ņžłš╝ō■(j©┤)43.9%Ż¼Š®¢|š╝ō■(j©┤)37.8%Ż¼Č°į┌2018─ĻŻ¼╠ņžłš╝ō■(j©┤)41.6%Ż¼Š®¢|š╝ō■(j©┤)44.2%Ż¼┐╔ęį┐┤│÷Ż¼╠ņžł?ji©Īn)┌ŗļā║╩│ŲĘ▀@ę╗ŲĘŅÉųąķ_╩╝░l(f©Ī)┴”Ż¼2018─ĻŠ®¢|▀Ć╩ŪĄ┌ę╗┤¾ŲĮ┼_(t©ói)Ż¼ĄĮ┴╦2019 ─ĻĄ┌ę╗╝ŠČ╚Ż¼╠ņžłŠ═ę╗▄S│╔×ķĄ┌ę╗ŲĮ┼_(t©ói)Ż¼Ūę▓ŅŠÓį┌öU(ku©░)┤¾ĪŻ

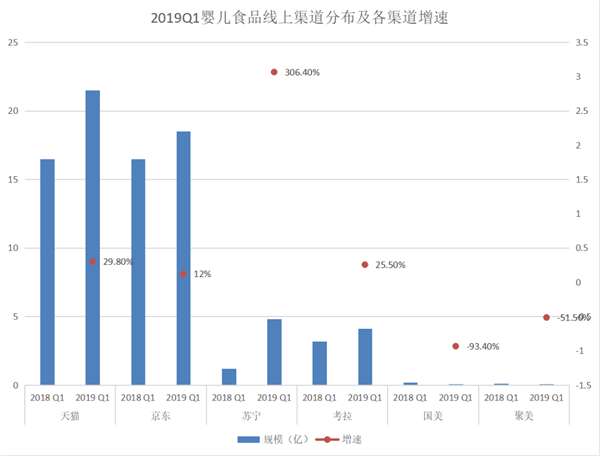

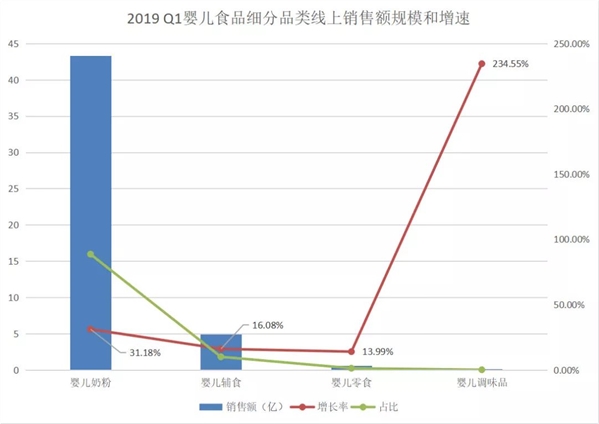

ĪĪĪĪ═¼Ģr(sh©¬)Ż¼╬ęéā▀Ć─▄░l(f©Ī)¼F(xi©żn)ę╗éĆ(g©©)ėą╚żĄ─¼F(xi©żn)Ž¾Ż¼į┌2018─ĻŻ¼┐╝└Łū„×ķ┐ńŠ│ļŖ╔╠Ż¼▀Ć─▄į┌Š®¢|║═╠ņžłā╔┤¾Š▐Ņ^Ą─ŖAō¶Ž┬▒Ż│ųĄ┌╚²Ż¼Ą½╩Ūį┌2019Ą┌ę╗╝ŠČ╚Ż¼╠KīÄ│╔×ķŗļā║╩│ŲĘųąūŅ┤¾Ą─║┌±RŻ¼▓╗āHāHį┌õN╩█Ę▌Ņ~╔Ž│¼▀^┐╝└ŁĄ─8.3%Ż¼š╝ĄĮ9.8%Ż¼Č°Ūę╠KīÄĄ─õN╩█į┌│╩╚²▒Čęį╔ŽĄ─╦┘Č╚į÷ķL(zh©Żng)Ż¼ų„ę¬įŁę“┐╔─▄╩Ū╠KīÄķ_╩╝┤¾┴”═ŲÅV╠KīÄ╝t║óūėŻ¼┤“═©ŠĆ╔ŽŠĆŽ┬Ū■Ą└ĪŻ ĪĪĪĪ─╠Ę█╚į×ķŗļā║╩│ŲĘĄ┌ę╗ūėŲĘŅÉ ŗļā║š{(di©żo)╬ČŲĘį÷ķL(zh©Żng)ūŅ┐ņ ĪĪĪĪį┌2019─ĻĄ┌ę╗╝ŠČ╚ųąŻ¼ū„×ķŗļā║╩│ŲĘųąĄ─Ą┌ę╗┤¾ūėŲĘŅÉŻ¼ŗļā║─╠Ę█š╝ĄĮ88.6%Ą─╩ął÷(ch©Żng)Ę▌Ņ~Ż¼╩ął÷(ch©Żng)ęÄ(gu©®)─Ż▀_(d©ó)43.3ā|Ż¼▀h(yu©Żn)Ė▀ė┌Ųõ╦¹ŲĘŅÉĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼ŗļā║š{(di©żo)╬ČŲĘĄ─š¹¾w╩ął÷(ch©Żng)ęÄ(gu©®)─Ż╚į┼f╬┤╔ŽŪ¦Ż¼ę▓╩Ūŗļā║╩│ŲĘųąūŅąĪĄ─ūėŲĘŅÉŻ¼Ą½ę└┼fį÷ķL(zh©Żng)ūŅ┐ņŻ¼▀h(yu©Żn)Ė▀ė┌2018─Ļ╚½─ĻĄ─į÷╦┘Ż¼═¼▒╚į÷ķL(zh©Żng)▀_(d©ó)234.5%Ż¼Ūęę╗éĆ(g©©)╝ŠČ╚Ą─╩ął÷(ch©Żng)ęÄ(gu©®)─ŻŠ═▀_(d©ó)ĄĮ┴╦2018─Ļ╚½─ĻĄ─ę╗░ļęį╔ŽŻ¼ėą482.6╚f(w©żn)ĪŻ

ĪĪĪĪ▓╗═¼ė┌2018─ĻĄ─ūėŲĘŅÉŪ■Ą└Ęų▓╝Ż¼2018─Ļŗļā║─╠Ę█Ū■Ą└é╚(c©©)ųžė┌Š®¢|Ż¼Č°į┌2019─ĻQ1ųąŻ¼ŗļā║╩│ŲĘĄ─╦─éĆ(g©©)ūėŲĘŅÉŻ║ŗļā║─╠Ę█Īóŗļā║▌o╩│Īóŗļā║š{(di©żo)╬ČŲĘĪóŗļā║┴Ń╩│Š∙é╚(c©©)ųžė┌╠ņžłĪŻŲõųąŗļā║─╠Ę█Īó▌o╩│Ą─ų„ę¬ļŖ╔╠ŲĮ┼_(t©ói)į┌╠ņžłŻ¼Ųõ┤╬Š═╩ŪŠ®¢|Ż╗Č°ŗļā║š{(di©żo)╬ČŲĘĪó┴Ń╩│Ą┌ę╗┤¾ŲĮ┼_(t©ói)╩Ū╠ņžłŻ¼Ą┌Č■┤¾ät×ķ┐╝└ŁŻ¼┐╔─▄╩Ūųąć°(gu©«)ĖĖ─Ėī”(du©¼)š{(di©żo)╬ČŲĘĄ─Įė╩▄Č╚▀Ć▒╚▌^Ą═Ż¼ŪęĖ³Ž▓É█▀M(j©¼n)┐┌ŲĘ┼ŲŻ¼ČÓÅ─┐ńŠ│ŲĮ┼_(t©ói)┘Å(g©░u)┘IĪŻ

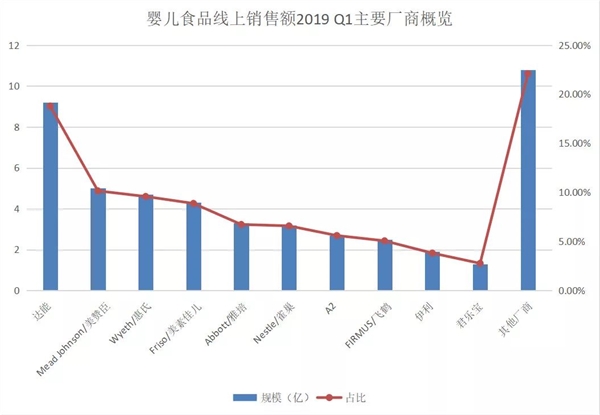

ĪĪĪĪ├└┘Ø│╝Ę┤│¼├└╦ž║═╗▌╩Ž åó┘xį÷╦┘╝ė┐ņ ć°(gu©«)«a(ch©Żn)ŲĘ┼ŲŠĆ╔Ž▓╝Šųą¦╣¹│§’@ ĪĪĪĪį┌ę╗╝ŠČ╚Ą─õN╩█Ņ~ųąŻ¼├└┘Ø│╝Ę┤│¼╚ź─ĻĄ─Ą┌Č■├└╦ž╝čā║ĪóĄ┌╚²╗▌╩ŽŻ¼Å─Ą┌╦─ę╗▄S│╔×ķĄ┌Č■├¹Ż¼āH┤╬ė┌É█╦¹├└Ż¼Ą½2018─Ļ┼┼į┌Ą┌┴∙Ą─ųZā×(y©Łu)─▄į┌Ą┌ę╗╝ŠČ╚ųą┬õ║¾ĄĮĄ┌8├¹Ż¼Ūę│÷¼F(xi©żn)žō(f©┤)į÷ķL(zh©Żng)Ż¼▀@┐╔─▄┼c║Ż╠įĪó┤·┘Å(g©░u)Ą╚Ū■Ą└╩▄ĄĮ┤“ō¶ėąĻP(gu©Īn)Ż¼═¼Ģr(sh©¬)▀_(d©ó)─▄ę▓ķ_╩╝ųžęĢŠĆŽ┬─ĖŗļŪ■Ą└▓╝ŠųĪŻ═¼Ģr(sh©¬)Ż¼į┌top10 ŲĘ┼ŲųąŻ¼ć°(gu©«)«a(ch©Żn)ŲĘ┼Ųę┴└¹Īó’w·QĄ─╩ął÷(ch©Żng)Ę▌Ņ~š╝▒╚▌^2018─ĻČ╝ėą╦∙╠ß╔²ĪŻ ĪĪĪĪŲõ┤╬Ż¼╚ź─Ļį÷ķL(zh©Żng)ūŅ┐ņĄ─ENFINITAS/╦{(l©ón)šķį┌Ą┌ę╗╝ŠČ╚ėą╦∙╗ž┬õŻ¼Č°åó┘xĘ┤│¼Ż¼į┌Q1į÷ķL(zh©Żng)ūŅ┐ņŻ¼▀_(d©ó)178.0%Ż¼Ųõ┤╬ät×ķ╝čžÉ░¼╠žŻ¼į÷╦┘Ė▀144.5%ĪŻ

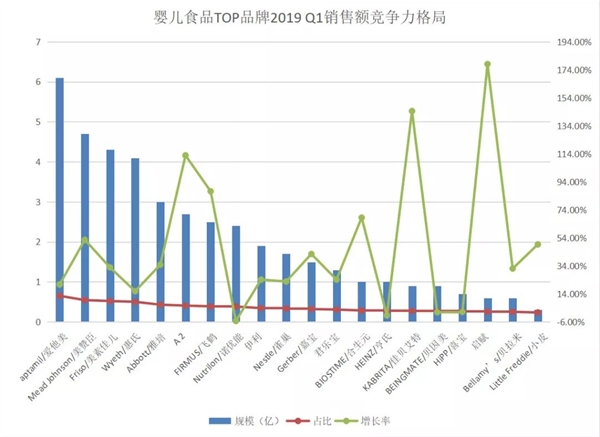

ĪĪĪĪųĄĄ├ūóęŌĄ─╩ŪŻ¼╚ź─Ļį÷╦┘▀_(d©ó)35.4%Ż¼┼┼į┌Ą┌13╬╗Ą─▌o╩│ŲĘ┼Ų║Ó╩ŽŻ¼į┌2019─ĻĄ┌ę╗╝ŠČ╚▒Ē¼F(xi©żn)▓ó▓╗╝čŻ¼╩ął÷(ch©Żng)š╝ėą┬╩Å─2.3%ĮĄĄĮ1.96%Ż¼Ūęķ_╩╝žō(f©┤)į÷ķL(zh©Żng)Ż¼į÷ķL(zh©Żng)┬╩×ķ-1.39%ĪŻ ĪĪĪĪ┤╦═ŌŻ¼Ęų╬÷ŗļā║╩│ŲĘTOP10ŲĘ┼ŲĄ─Ū■Ą└Ęų▓╝Ż¼╬ęéā┐╔ęįĄ├│÷Ż¼Š®¢|║═╠ņžłõN╩█Ņ~ä▌(sh©¼)Š∙┴”ö│Ż¼ŲõųąŻ¼├└╦ž╝čā║Īó├└┘Ø│╝Īó╗▌╩ŽĪóč┼┼ÓĪó╚Ė│▓į┌Ū■Ą└╔ŽĖ³Ų½ųžŠ®¢|Ż¼ŲõėÓ╬ÕéĆ(g©©)ŲĘ┼ŲÉ█╦¹├└ĪóA2Īó’w·QĪóųZā×(y©Łu)─▄Īóę┴└¹Ė³Ų½ųž╠ņžłĪŻ

ĪĪĪĪŅ^▓┐ą¦æ¬(y©®ng)▒╚▌^═╣’@ top10ÅS╔╠š╝Į³8│╔╩ął÷(ch©Żng)Ę▌Ņ~ ═Ō┘YŲĘ┼Ųā×(y©Łu)ä▌(sh©¼)├„’@ ĪĪĪĪę╗ų▒ęįüĒŻ¼ŗļā║╩│ŲĘąąśI(y©©)╩ął÷(ch©Żng)╝»ųąČ╚Č╝▌^Ė▀Ż¼Ņ^▓┐ą¦æ¬(y©®ng)▒╚▌^═╣’@Ż¼═¼Ģr(sh©¬)į┌ųąć°(gu©«)╩ął÷(ch©Żng)ųąŻ¼═Ō┘YŲĘ┼ŲĖ³╩▄Ž¹┘M(f©©i)š▀ÜgėŁĪŻį┌2019─ĻQ1ųąŻ¼TOP10ÅS╔╠Ę▌Ņ~š╝77.9%Ż¼Ųõųą8éĆ(g©©)Č╝╩Ū║Ż═Ō╝»łF(tu©ón)Ż¼▀_(d©ó)─▄Ę▌Ņ~ūŅĖ▀,▀_(d©ó)18.8%,ŅI(l©½ng)Ž╚Ą┌Č■├¹Mead Johnson/├└┘Ø│╝8.7%ĪŻ

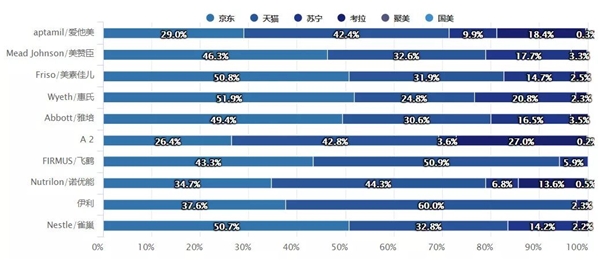

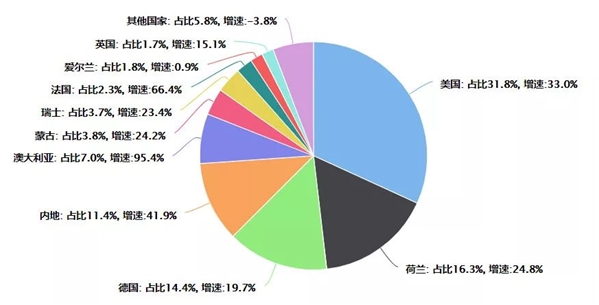

ĪĪĪĪŲõ┤╬Ż¼╬ęéāę▓┐╔ęį░l(f©Ī)¼F(xi©żn)top10ŲĘ┼ŲČÓ×ķČÓŲĘ┼Ųæ(zh©żn)┬įŻ¼Č°╬╗Šė╩ū╬╗Ą─▀_(d©ó)─▄Ė³╩ŪŲņŽ┬ŲĘ┼Ų▒ŖČÓŻ¼É█╦¹├└ĪóųZā×(y©Łu)─▄Īó┐╔╚┐ĄĄ╚ČÓŲĘ┼Ų┬ō(li©ón)║Ž░l(f©Ī)┴”Ż¼ūŅ┤¾ŲĘ┼Ųaptamil/É█╦¹├└š╝▒╚66.8%Ż¼ŅI(l©½ng)Ž╚ė┌╝»łF(tu©ón)Ųõ╦¹ŲĘ┼ŲĪŻ ĪĪĪĪūį2008─Ļ║¾Ż¼ųąć°(gu©«)─╠Ę█╩ął÷(ch©Żng)ę╗ų▒╩Ū═Ō┘YŲĘ┼ŲĄ─╠ņŽ┬Ż¼ļm╚╗Į³Äū─Ļć°(gu©«)«a(ch©Żn)ŲĘ┼Ųį┌▓╗öÓ░l(f©Ī)┴”Ż¼ę▓į┌┐ņ╦┘ß╚ŲŻ¼õN╩█Ņ~žĢ½I(xi©żn)╩ął÷(ch©Żng)Ę▌Ņ~▀_(d©ó)ĄĮ11.4%Ż¼Ą½▀Ć╬┤┤“ŲŲ▀@ę╗Ė±ŠųĪŻČ°į┌╦∙ėąĄ─▀M(j©¼n)┐┌║Ż═ŌŲĘ┼ŲųąŻ¼├└ć°(gu©«)ŲĘ┼ŲūŅ╩▄ĻP(gu©Īn)ūóŻ¼╩ął÷(ch©Żng)Ę▌Ņ~▀_(d©ó)31.8%Ż¼Ųõ┤╬į÷ķL(zh©Żng)ūŅ┐ņĄ─Š═╩Ū░─┤¾└¹üåŻ¼į÷╦┘▀_(d©ó)95.4%ĪŻ

|

| ųąć°(gu©«)ŗļ═»šą╔╠ŠW(w©Żng)░µÖÓ(qu©ón)┼c├Ōž¤(z©”)┬Ģ├„Ż║ ó┘ ▒ŠŠW(w©Żng)▐D(zhu©Żn)▌dŲõ╦¹├Į¾wĖÕ╝■╩Ū×ķé„▓źĖ³ČÓą┼ŽóŻ¼┤╦ŅÉĖÕ╝■▓╗┤·▒Ē▒ŠŠW(w©Żng)ė^³c(di©Żn)Ż¼▒ŠŠW(w©Żng)▓╗│ąō·(d©Īn)ĖÕ╝■ŪųÖÓ(qu©ón)ąą×ķ▀BĦž¤(z©”)╚╬ĪŻ ó┌ Ų¾śI(y©©)į┌▒ŠŠW(w©Żng)░l(f©Ī)▓╝ā╚(n©©i)╚▌Ż¼╬─ž¤(z©”)ūįžō(f©┤)ĪŻ ó█ ╚ń─·ę“įŁäō(chu©żng)Īó░µÖÓ(qu©ón)Ą╚å¢Ņ}ąĶę¬┼c▒ŠŠW(w©Żng)┬ō(li©ón)Įj(lu©░)Ż¼šł(q©½ng)┬ō(li©ón)ŽĄļŖįÆŻ║010-57895369ĪŻ |

| ĪŠĻP(gu©Īn)ķ]┤╦Ēō(y©©)Ī┐ ĪŠĘĄ╗ž╔ŽĒō(y©©)Ī┐ |