| Š∙ār│¼│÷š¹¾w49%Ż¼į÷╦┘ģsĖ▀▀_77%Ż¼ėąÖC─╠Ę█╩ął÷Ą─Øō┴”Š┐Š╣ėąČÓ┤¾Ż┐ |

| ░l▓╝╚šŲ┌Ż║2020/2/13ĪĪ░l▓╝š▀Ż║ž²├¹ĪĪ╣▓ķå46224┤╬ |

ĪĪĪĪŲõųąėąÖC─╠Ę█ū„×ķų·┴”ŲĘŅÉĖ▀Č╦╗»Ą─ųžę¬╝ÜĘųŅÉŻ¼Į³─ĻüĒ▒Ż│ų│ų└m░l┴”Ą─┌ģä▌Ż¼─ßĀ¢╔ŁöĄō■’@╩ŠŻ¼Įžų┴2019─Ļ7į┬Ż¼─Ėŗļ┐ņŽ¹ŲĘŲĘŅÉĄ─į÷ķL“īäėę“╦ž╚į×ķŽ¹┘M╔²╝ē+ą┬ŲĘ─Ż╩ĮŻ¼Ųõųąŗļā║╩│ŲĘ│╩¼F├„’@╔²╝ē┌ģä▌Ż¼ŗļā║─╠Ę█ĪóĀIB╩│ŲĘĄ╚ŲĘŅÉį┌ą┬ŲĘĦäėŽ┬│╩¼FĘeśOį÷ķLæBä▌ĪŻŲõųąėąÖC─╠Ę█š╝š¹éĆ─╠Ę█╩ął÷ļm╚╗āHėąéĆ╬╗öĄŻ¼ŪęŲõŲĮŠ∙ārĖ±Ė▀│÷─╠Ę█ŲĘŅÉŠ∙ār49%Ż¼Ą½į÷╦┘ę└┼fÅŖä┼Ż¼2019─Ļ═¼▒╚õN╩█Ņ~į÷ķLĖ▀▀_77%ĪŻ ĪĪĪĪŲĘ┘|Ž¹┘MąĶŪ¾╩Ū║╦ą─“īäė┴” ĪĪĪĪÅŖ┴ęĄ─Ž¹┘MąĶŪ¾Ž┬Ż¼ėąÖC─╠Ę█Ą─į÷ķL┌ģä▌╩Ū▓╗┐╔─µĄ─ĪŻ─ßĀ¢╔ŁčąŠ┐’@╩ŠŻ¼┼cŲš═©«aŲĘŽÓ▒╚Ż¼ōĒėą╠ņ╚╗│╔Ęų/¤o╠Ē╝ė䮥─ėąÖCĖ┼─ŅĄ─╔╠ŲĘĖ³╩▄Ž¹┘Mš▀Ų½É█Ż¼ī”Ž¹┘Mš▀Ą─╬³ę²┴”Ųš▒ķ┐╔╠ß╔²20Ī½30%ĪŻ ĪĪĪĪū„×ķ╬┤üĒ5ų┴10─Ļ─ĖŗļŽ¹┘MĄ─ųąłį┴”┴┐Ż¼ą┬╔·┤·ĖĖ─Ė85║¾Īó90║¾ėąų°ÅŖ┴ęĄ─Ž¹┘M╔²╝ēąĶŪ¾Ż¼▀@ĘN╔²╝ēąĶŪ¾¾w¼Fį┌ī”«aŲĘĄ─īŻśIąį┼cŠ½╝Ü╗»Ą─ę¬Ū¾įĮüĒįĮĖ▀ĪŻį┌▓╗öÓ╔²╝ēĄ─ą┬╔·┤·ĖĖ─ĖįVŪ¾ųąŻ¼ĘŪ│Ż┐┤ųž─╠Ę█Ą─Ė▀Č╦ŲĘ┘|ĪŻŲõųąŻ¼ėąÖC─╠Ę█Ą─╝āā¶░▓╚½ĪóĀIBĮĪ┐Ąš²║├ØMūŃ┴╦─╠Ę█Ž¹┘M╩ął÷Ą─▓Ņ«É╗»ąĶŪ¾Ż¼╔Ņ╩▄Ž¹┘Mš▀ŪÓ▓AĪŻĪČ2018ųąć°ą┬╔·┤·ŗīŗī─Ėŗļ╩ął÷┌ģä▌Č┤▓ņĪĘųĖ│÷Ż¼ą┬╔·┤·ĖĖ─ĖĖ³įĖęŌ×ķėąŲĘ┘|Ą─Ė▀Č╦«aŲĘ┘Iå╬Ż¼═¼Ģrī”Ė▀ŲĘ┘|ę▓ėą╝Üų┬╗»ę¬Ū¾Ż¼╚ń¬Ü╠žĄ─ĀIB│╔ĘųĪóĖ▀ś╦£╩Ą─╔·«a╣ż╦ćĪóėąÖCĪóīŻī┘Ą──╠į┤ĄžĄ╚Ż¼ė├æ¶ąĶŪ¾Ą─╔²╝ē│╔×ķėąÖC─╠Ę█┐ņ╦┘į÷ķLĄ─║╦ą─“īäė┴”ĪŻ

ĪĪĪĪ─┐Ū░╩ął÷╔ŽĄ─ėąÖC─╠Ę█«aŲĘ│²░─ā×┤ŠĶŁĪóžÉ└Ł├ūĄ╚į┌į┌░³čb╔Žėą├„’@ś╦ūó“ėąÖC”Ż¼ŲõėÓ«aŲĘ▓ó¤o├„’@¾w¼FĪŻĄ½Ž¹┘Mš▀╚įĢ■═©▀^┼õĘĮ▒Ē┼ąöÓ«aŲĘ╩ŪʱėąÖCŻ¼Ģ■═©▀^5┤¾ųĖś╦Ż¼ėąÖC─┴ł÷ĪóėąÖC╔³ą¾ĪóėąÖC«aŲĘĪóėąÖCįŁ┴Ž║═šJūCŻ¼üĒ┼ąöÓėąÖCŗļā║┼õĘĮ─╠Ę█┘|┴┐║═░▓╚½ĪŻ

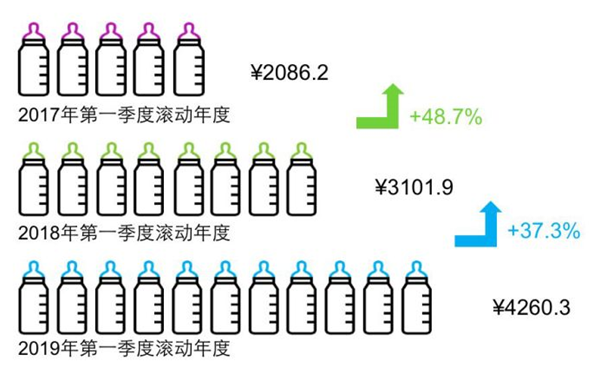

ĪĪĪĪ─ĖŗļĄĻ╚į×ķų„ę¬Ū■Ą└ ĪĪĪĪļŖ╔╠ø_ō¶Ž┬Ż¼─ĖŗļŪ■Ą└į÷╦┘Ę┼ŠÅŻ¼─ßĀ¢╔ŁĪČĮŌ┤aųąć°─Ėŗļ╩ął÷ł¾ĖµĪĘ蹊┐’@╩ŠŻ¼Įžų┴2019─Ļ7į┬Ż¼╚½Ū■Ą└õN╩█Ņ~į┌─Ėŗļų„ę¬┐ņŽ¹ŲĘŅÉųąį÷ķL9%Ż¼Ųõųąų„ę¬ęįļŖ╔╠Ū■Ą└į÷ķL“īäėŻ¼Ųõį÷╦┘Ė▀▀_18%ĪŻŲõųą╝ł─“čØį┌ļŖ╔╠Ū■Ą└š╝▒╚ęč│¼įĮ60%Ż╗╬³─╠Ų„ŠĆ╔Žį÷╦┘ę▓▀_ĄĮļp╬╗öĄį÷ķLĪŻ ĪĪĪĪĄ½ī”ė┌īÜīÜąĶę¬╚ļ┐┌Ą─ŗļā║╩│ŲĘŻ¼─ĖŗļĄĻę“Ųõ¬Ü╠žĄ─īŻśIąį║═░▓╚½ąįŻ¼╚į╩Ūš╝Į^ī”ā×ä▌Ą─Ū■Ą└ĪŻŲõųą─ßĀ¢╔Ł┴Ń╩█蹊┐öĄō■’@╩ŠŻ¼▀^╚ź2─ĻŻ¼ėąÖCŗļā║┼õĘĮ─╠Ę█ŠĆŽ┬õN╩█Ņ~▀B└mā╔─Ļ▒Ż│ųļp╬╗öĄį÷ķLŻ¼2018ę╗╝ŠČ╚║═2019ę╗╝ŠČ╚ØLäė─ĻČ╚Ęųäeį÷ķL┴╦48.7%║═37.3%ĪŻÅ─╩ął÷Ę▌Ņ~┐┤Ż¼Į³┴∙│╔Ą─ėąÖC─╠Ę█õN╩█üĒūįė┌─ĖŗļŪ■Ą└ĪŻ

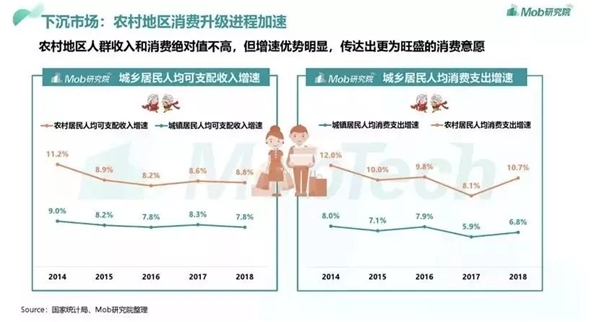

ĪĪĪĪŽ┬ŠĆ│Ū╩ąŽ¹┘MØō┴”┤²ßīĘ┼ ĪĪĪĪ╚²ŠĆ╝░ęįŽ┬│Ū╩ąęį╝░ÅV┤¾Ólµé▐r┤ÕĄžģ^Ż¼īŹļH╔Ž╩Ūę╗éĆ╚╦┐┌Ė▀▀_6.7ā|Ą─ÅV┘¾╩ął÷ĪŻ╚²╦─ŠĆ╝░ęįŽ┬Ąžģ^š╝▒╚Į³Ų▀│╔Ą─╚╦┐┌ęÄ─ŻŻ¼ŪęŽ¹┘MąĶŪ¾╚į╚╗│╩│ų└m╔Ž╔²Ą─┌ģä▌ĪŻļSų°Ž¹┘M╔²╝ēŻ¼ŠėūĪį┌╚²╦─ŠĆĄ─“ļ[ą╬Ė╗║└”▓╗į┌╔┘öĄŻ¼ļm╚╗į┬╩š╚ļ┐┤╦Ų▓╗Ė▀Ż¼Ą½╦¹éāĄ─Ž¹┘MęŌįĖ═·╩óŻ¼Ž¹┘Mį÷╦┘ā×ä▌├„’@Ż¼2018─Ļ╚╦Š∙Ž¹┘Mų¦│÷Ą─į÷╦┘▀_ĄĮ┴╦10.7%Ż¼Č°┤¾│Ū╩ąė╔ė┌╔·╗Ņē║┴”Ą╚ę“╦žŻ¼Šė├±Ž¹┘Mų¦│÷į÷ķLŠÅ┬²ĪŻ

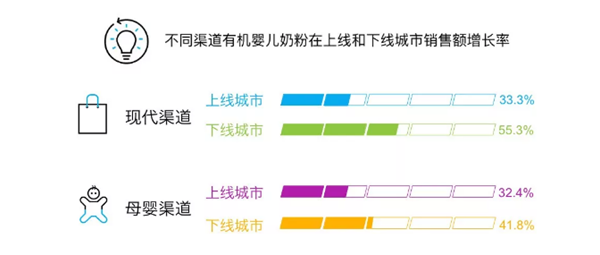

ĪĪĪĪū„×ķ─Ėŗļ«aśIųžŅ^Ą─ŲĘŅÉŻ¼─╠Ę█ŲĘ┼ŲĄ─ĖéĀÄį┌Ž┬│┴╩ął÷ųąę└┼f╝ż┴ęĪŻļSų°Ą═ŠĆ│Ū╩ąĄ─Ž¹┘M─▄┴”╚šØu╠ß╔²Ż¼Ž¹┘Mė^─Ņę▓į┌ųØu┐sąĪ┼cĖ▀ŠĆ│Ū╩ąĄ─▓ŅŠÓŻ¼ę╗Č■ŠĆ│Ū╩ą▓╗į┘╩ŪĖ▀Č╦─╠Ę█ŲĘ┼ŲĄ─ų„æł÷ĪŻ300-400į¬Ą─Ė▀Č╦Īó│¼Ė▀Č╦─╠Ę█ę▓│÷¼Fį┌╚²╦─ŠĆ│Ū╩ą─ĖŗļĄĻĄ─žø╝▄╔ŽŻ¼ŪęõN┴┐▓╗╦ūĪŻ ĪĪĪĪŠ═ėąÖC─╠Ę█Č°čįŻ¼¤ošō╩Ūį┌╔ŽŠĆ│Ū╩ą▀Ć╩ŪŽ┬ŠĆ│Ū╩ąŻ¼ėąÖCŗļā║─╠Ę█Č╝│╩¼Fļp╬╗öĄĄ─į÷ķLŻ¼Ą½Ž┬ŠĆ│Ū╩ąĄ─į÷╦┘├„’@Ė▀ė┌╔ŽŠĆ│Ū╩ąŻ¼į┌¼F┤·Ū■Ą└║═īŻśI─ĖŗļŪ■Ą└ųąŻ¼ėąÖCŗļā║─╠Ę█į┌Ž┬ŠĆ│Ū╩ąĄ─õN╩█Ņ~į÷ķL┬╩┼c╔ŽŠĆ│Ū╩ąŽÓ▒╚Ż¼ĘųäeĖ▀22%║═9.4%ĪŻ

ĪĪĪĪ▀@ęŌ╬Čų°Ż¼Ž┬│┴╩ął÷ūīėąÖC─╠Ę█ŲĘ┼ŲėŁüĒĖ³ČÓÖCė÷Ż¼ę╗Č■ŠĆ│Ū╩ąĄ─ėąÖC─╠Ę█ŲõīŹęčĮø’¢║═Ż¼╚šŲ┌╗“įS┐╔ęįįćų°═©▀^ćLįćŪ■Ą└Ž┬│┴Ż¼╔Ņ╚ļŽ┬ŠĆ│Ū╩ąŻ¼│½ī¦ėąÖC╔·╗ŅŻ¼Å─Č°┼cŽ¹┘Mš▀«a╔·Ė³ČÓĄ─╣▓°QŻ¼═¼Ģr╔ŅČ╚═┌Š“Ž¹┘Mš▀ąĶŪ¾Ż¼Č©ųŲŠ½╝Ü╗»Ž¹┘Mš▀▀\ĀIĘĮ░ĖŻ¼š¹║Žā×ä▌┘Yį┤Ż¼┤“įņ▓Ņ«É╗»░lš╣æ┬įŻ¼▓┼─▄▒Ż│ųį┌Ž┬│┴╩ął÷Ą─į÷ķLĪŻ ĪĪĪĪ▓┐ĘųöĄō■üĒį┤Ż║─ßĀ¢╔Ł┴Ń╩█蹊┐öĄō■

|

| ųąć°ŗļ═»šą╔╠ŠW░µÖÓ┼c├Ōž¤┬Ģ├„Ż║ ó┘ ▒ŠŠW▐D▌dŲõ╦¹├Į¾wĖÕ╝■╩Ū×ķé„▓źĖ³ČÓą┼ŽóŻ¼┤╦ŅÉĖÕ╝■▓╗┤·▒Ē▒ŠŠWė^³cŻ¼▒ŠŠW▓╗│ąō·ĖÕ╝■ŪųÖÓąą×ķ▀BĦž¤╚╬ĪŻ ó┌ Ų¾śIį┌▒ŠŠW░l▓╝ā╚╚▌Ż¼╬─ž¤ūįžōĪŻ ó█ ╚ń─·ę“įŁäōĪó░µÖÓĄ╚å¢Ņ}ąĶę¬┼c▒ŠŠW┬ōĮjŻ¼šł┬ōŽĄļŖįÆŻ║010-57895369ĪŻ |

| ĪŠĻPķ]┤╦ĒōĪ┐ ĪŠĘĄ╗ž╔ŽĒōĪ┐ |